瀚亚投资

2025年10月|阅读时长5分钟

执行摘要

- 印度仍然是最吸引全球投资者的结构性叙事之一,其背后是结构性、宏观经济和人口红利等多重利好因素的汇聚。

- 在增长前景可期的同时,印度也面临诸多挑战,包括贸易逆风、通胀飙升以及高企的失业率。政府改革和政策干预将是应对这些问题、强化印度长期增长的关键。

- 尽管印度股市估值长期以来一直是全球投资者关注的焦点,但近期市场调整为主动投资者创造了宝贵的选股机会。

尽管面临近期贸易逆风,印度仍有望在近十年内继续保持全球主要经济体中最快的增长速度,这得益于年轻人口、不断改善的实体和数字基础设施,以及庞大的国内市场,这些因素将持续为投资者提供有吸引力的长期机会。

过去20年间,印度从全球第12大经济体(按名义GDP计算)跃升至2025年的第4大经济体1,并计划到2040年将其全球GDP份额提升至8%。这一愿景与“Viksit Bharat 2047”(发达印度2047)战略相一致,旨在将印度建设成为发达经济体。

在新的美国关税背景下,印度近期的增长仍有一些缓解因素支持。这些因素包括:提前实施的货币宽松政策、及时的财政支出、强劲的农村经济前景以及更宽松的信贷条件。商品及服务税(GST)的合理化(将于2025年9月22日生效)也有望促进消费、改善营商便利度,同时对财政赤字的影响相对温和。

与此同时,印度的长期增长动力依然稳固。尽管印度的增长驱动因素在新兴亚洲国家中较为常见,但这些力量在一个经济体中罕见地汇聚,使印度独树一帜。

庞大的年轻人口为印度提供了强大的劳动力资源,政府的技能提升计划进一步增强了这一优势。对STEM(科学、技术、工程和数学)教育的重视,使印度在创新领域和全球技术人才中心的地位不断提升。与此同时,快速的城市化进程创造了就业机会、提高了收入并吸引了投资。

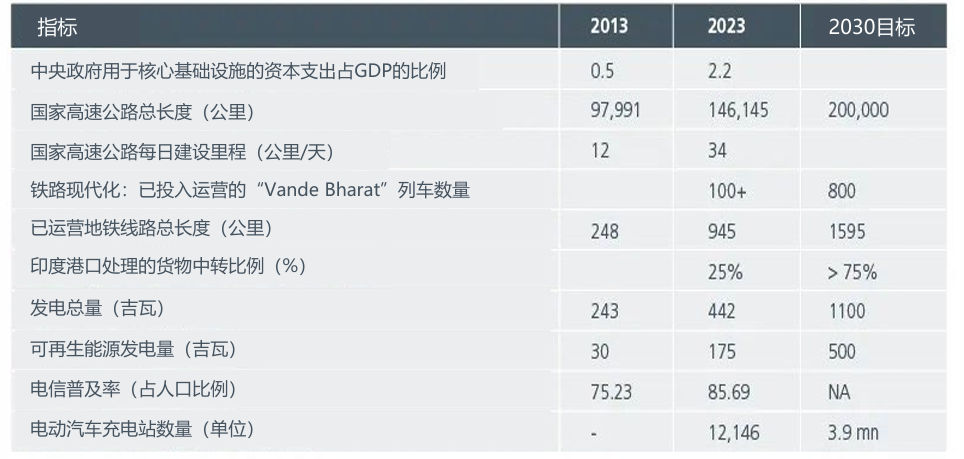

基础设施的大规模发展也提高了生产力,降低了供应链和公共服务成本。图1所示,基础设施的改善不仅限于道路、高速公路、港口和机场,还包括数字公共基础设施的部署,例如统一支付接口(UPI)2和Aadhaar3系统,这些都极大地改善了金融、社会服务和教育的可及性,提升了经济包容性并推动了增长。强劲的经济增长也催生了迅速壮大的中产阶级,这一群体通过增加消费支出、资本形成和高附加值活动,推动了一个良性循环的增长模式。

图1:关键基础设施的扩展及2030年目标

来源:政府文件,Knight Frank Research. 2025年9月

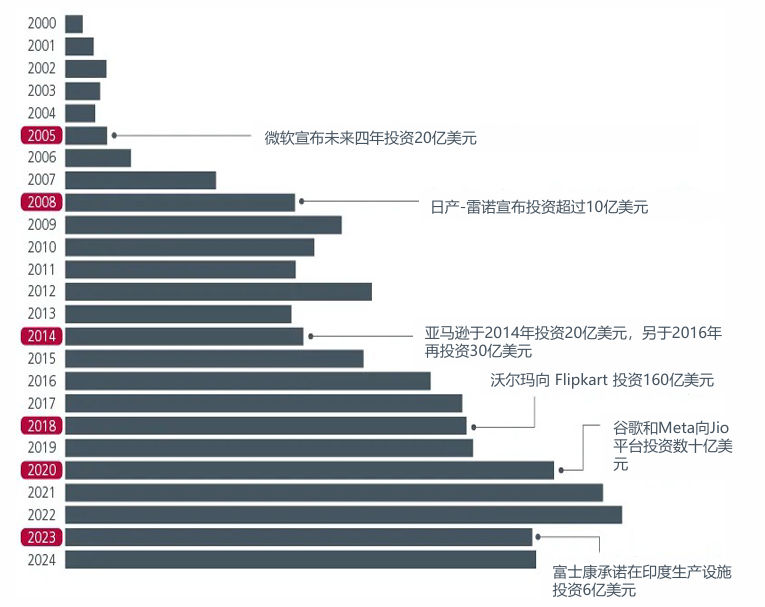

印度的增长与发展议程,在强有力的选举授权支持下,在过去几年中加速了转型进程。其民主制度也提升了印度的全球形象,有助于吸引外国投资。从2001财年到2025财年,印度的外国直接投资(FDI)增长了20倍。图2:在2025年8月举行的第十五届印日年度峰会上,双方领导人重申了深化双边关系的承诺,计划在电信、清洁能源和矿产资源等关键领域加强合作。他们强调企业间的协作,以增强供应链的韧性。预计未来十年,日本将在印度投资约680亿美元。

图2:印度的外国直接投资(FDI)

来源:印度工业与国内贸易促进部,印度储备银行(RBI),2025年9月

多年来,印度政府在财政整顿方面展现了显著的承诺,将财政赤字从疫情时期的高峰——2021财年占GDP的9.2%,降低至2024-25财年的目标水平,占GDP的4.8%。 作为对政府在财政整顿、持续基础设施投资以及审慎公共支出方面承诺的认可,标普全球评级于2025年8月14日将印度的信用评级从“BBB-”上调至“BBB”,这是18年来的首次评级上调,同时维持其长期评级的稳定展望。

通胀在2010年代曾达到两位数的高位,但在大宗商品价格回落的推动下,已于2025年7月降至1.55%。 由于对农业的高度依赖,通胀历来是印度面临的一项挑战。印度通胀中很大一部分与食品相关,降雨不足可能导致作物歉收和价格飙升。 此外,作为原油进口大国,印度也容易受到全球油价波动的影响。 为了控制通胀,印度央行与政府需要通过供给侧干预、流动性管理和财政审慎等协调措施共同努力。

在制造业方面,“印度制造”倡议以及生产挂钩激励(PLI)计划有助于强化印度作为全球制造中心的地位。制造业的就业创造,加上政府的技能发展和培训项目,对于缓解印度的失业问题至关重要。 随着关税格局的变化,印度可能需要重新审视其贸易战略。2024年和2025年,印度大幅增加了签署贸易协议的数量,包括与欧洲自由贸易联盟(EFTA)达成的一项具有里程碑意义的协议。这是在2000年代初与澳大利亚、毛里求斯和阿联酋等国家签署的协议基础上进一步推进的。

与此同时,在2025年8月31日举行的上海合作组织峰会期间,中国国家主席习近平与印度总理莫迪表达了对改善双边关系和通过贸易与投资加强经济合作的乐观态度。截至撰写本文时,印度正在与欧盟进行贸易谈判。新的贸易框架有望释放新的出口机会,并吸引更多外国直接投资(FDI)。

与此同时,与美国达成贸易解决方案的可能性也不能排除。英国与印度于2025年7月签署的《全面经济与贸易协定》(CETA)可能成为印度在推动长期双边贸易关系方面愿意提供的条件的模板。 尽管印度在该协议中免除了对英国91%的出口商品的关税,但逐步实施的节奏有助于减少对印度国内产业的冲击。与此同时,印度在英国关键进口商品(如制药和工程产品)中的当前市场份额较低,表明印度企业在出口方面仍有显著增长空间。

随着印度努力实现其经济潜力,其股票市场也在不断发展。印度在MSCI新兴市场指数中的权重已超过16%4,而2009年仅为6.7%。对投资者而言,印度已成为一个“无法忽视”的市场。

印度股市的发展演变

自成立以来5,Nifty指数以卢比计的年化总回报率为12.8%,标准差为22.7%。 过去五年的年化总回报率为以卢比计18.1%,以美元计13.9%6。

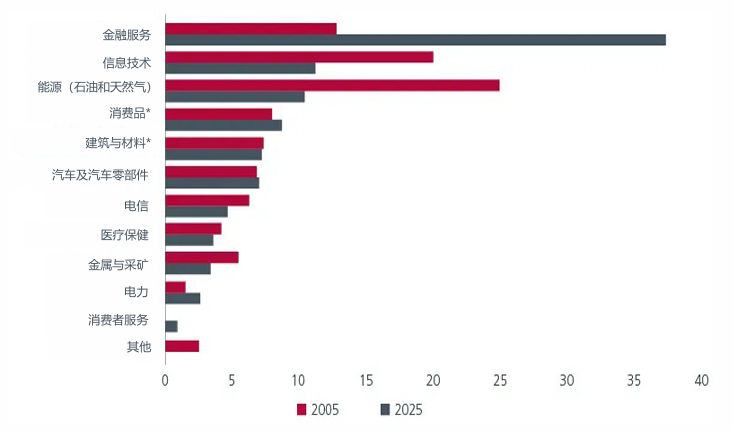

过去20年间,印度股市的行业权重发生了显著变化。 图3:值得注意的是,最大行业——金融服务的权重进一步上升,主要受到私营银行、非银行金融公司(NBFC)以及保险公司的增长推动。 与此同时,第二大行业——信息技术(IT)行业的权重有所下降。 这一趋势与MSCI亚洲(除日本)指数的整体表现形成对比,表明印度股市的投资者面临的是结构性不同的表现驱动因素,并可从中获得多元化的投资收益。

印度科技行业主要由IT服务公司构成,这些公司通过为全球B2B客户提供外包和企业解决方案获得大部分收入。 这与美国的大型科技公司(如“七巨头”)形成鲜明对比,后者主导人工智能、云基础设施和消费电子等领域,并在研发方面投入巨大。 因此,印度科技股在盈利估值和波动性方面与美国同行呈现不同的特征。

印度能源行业在指数中的权重也在逐年下降,反映出从传统油气企业向多元化发展的趋势。 尽管如此,该行业中的许多公司正在向可再生能源转型,并投资于太阳能和风能项目。

与此同时,消费者服务行业(如电子商务和数字平台)作为一个新兴行业出现,反映出消费模式的变化。

图3:行业权重 - Nifty 50指数(2005年 vs 2025年)(百分比)7

来源:印度国家证券交易所。由于四舍五入,百分比总和可能不等于100%。* 包括快速消费品和耐用消费品。# 包括建筑、建筑材料和资本货物。2025年9月

多年来,外国机构投资者(FII)和本国机构投资者(DII)8在印度股市中的角色也发生了演变。 在新冠疫情之前,FII资金流动是影响市场波动的重要因素。然而,疫情时期成为一个转折点。随着外国投资者寻求回归本国市场,FII资金流出增加,而DII和散户投资者则介入并帮助稳定市场。自2020年以来,印度的证券账户9数量从4090万增长至2025年7月的2.016亿10。2025年第一季度,DII持有印度资本市场的16.9%,略高于FII的16.8%11。DII影响力的上升反映出印度本土投资者基础的日益成熟和市场深度的增强,这在支持市场稳定和未来增长方面发挥着重要作用。这一点在2025年8月尤为明显,当时在美国宣布关税后,外国投资者资金流出加剧,而本土投资者则支撑了印度股市。

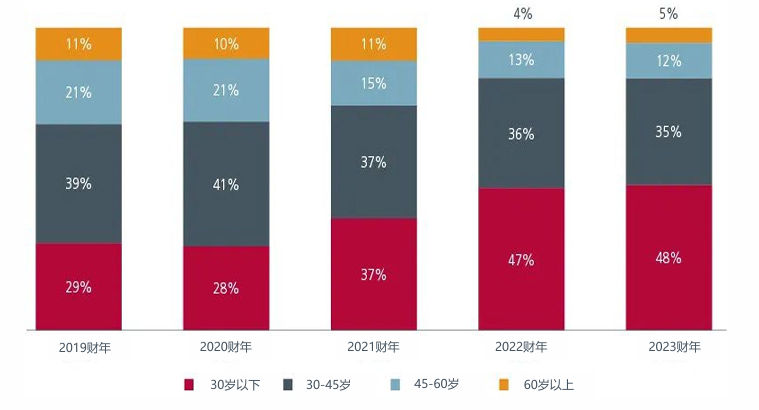

散户参与度,尤其是年轻一代的参与度不断上升,这得益于系统性投资计划(SIP)、政府改革(如税收激励和监管改革)、金融知识普及以及数字平台的便捷接入。图4:年轻投资者参与度的提升扩大了投资者基础,并可能为市场繁荣提供坚实基础,尤其是在政府持续提供支持性监管框架和加强金融教育的背景下。

图4:各年龄组在资本市场中的零售参与情况

来源:Motilal Oswal 演示文稿,2025年9月

印度股票的强劲投资理由

印度仍然是最吸引全球投资者的结构性叙事之一,其背后是结构性、宏观经济和人口红利等多重利好因素的汇聚。消费、基础设施、数字化转型和制造业扩张等主题是印度结构性增长故事的核心,这些主题在不同的市场板块中均有体现,突显了采用多元化、灵活市值策略的吸引力。

尽管印度展现出强劲的增长潜力,但也面临包括贸易逆风、通胀飙升和高失业率在内的挑战。政府改革和政策干预将是应对这些问题、巩固印度长期增长故事的关键。

印度股市估值偏高长期以来一直是全球投资者关注的问题,而近期市场的调整为主动型投资者创造了宝贵的选股机会。随着印度在MSCI新兴市场指数中的权重持续上升,全球投资者已无法忽视这个充满活力的市场。

本白皮书由瀚亚投资ICICI保诚资产管理公司(IPAMC)合作撰写。IPAMC 是瀚亚投资管理的多个印度主题基金的投资顾问。

相关链接

数据来源:

1国际货币基金组织(IMF),《世界经济展望》,2025年5月。

2 一种由印度国家支付公司开发的即时实时支付系统,用于通过手机进行银行间交易。

3 Aadhaar 是全球最大的生物识别项目,使原本没有银行账户的人能够以极低或零成本开户并实现金融普惠。截至2022年,已有13亿人拥有 Aadhaar 身份证。

4 MSCI,截至2025年8月31日。

5 NSE Indexogram,成立日期:1996年4月,回报数据截至2025年8月29日。

6 Bloomberg,截至2025年8月31日。

7 Nifty 50:印度国家证券交易所25年发展历程。

8 包括共同基金和保险公司。

9 电子账户(Dematerialized account):用于以数字形式持有证券(如股票、债券和共同基金)的电子账户。

10 印度证券交易委员会(SEBI)。

11 ACE Equities。

本文由瀚亚投资管理(上海)有限公司和瀚亚海外投资基金管理(上海)有限公司(合称“瀚亚投资上海”)结合集团关联方瀚亚投资(新加坡)有限公司提供的信息编制,仅供资料参考。未经事先书面同意,不得翻印、刊发、传阅、复制或分派本文全部或部分予其它任何人士。本文并不构成任何证券之认购、买入或沽售的要约或建议,也不构成任何投资意见或服务。

虽然本文提供的资料均来自瀚亚投资上海认为可靠的来源资料,或以此等来源为根据,但瀚亚投资上海不能亦不会就任何资料或数据的准确性、有效性、及时性或完整性作出任何保证,亦不会对任何资料的适用性或对谨慎责任作出明示或暗示保证。本文所载任何意见或估算资料可能作出变更,恕不另行通告。

本文所载资料,若不能在个别司法管辖区或国家合法派发予该司法管辖区或国家的任何人士或实体或供该等人士或实体合法使用,或导致瀚亚投资上海或其控股公司、附属公司、关联公司、关联人士须遵从该司法管辖区或国家的任何监管要求,则应视为不拟将本文相关资料派发予该等人士或实体或供其使用。任何人士或实体意欲回应或依赖本文所载资料,则该人士或实体应当自行查明其不受任何本地要求限制或禁止其不能如此行事。

本文所载资料及任何意见并未就任何人士的特定投资目标、财务状况或特殊需要作出考虑;因此,亦不会就任何收件人士或任何类别人士,基于本文资料或估算意见所引致的直接或间接损失作出任何担保或赔偿。过往表现,对经济、证券市场或市场经济走势的预测、推断、或估算,未必代表任何瀚亚投资上海或瀚亚投资上海基金将来或有可能达到的表现。投资的价值及其收益,可跌亦可升。投资涉及风险,投资者或无法取回最初投资之金额。

瀚亚投资上海是保诚集团(Prudential plc)的全资子公司,保诚集团(Prudential plc)成立并注册在英格兰和威尔士。Prudential plc的注册地址为1 Angel Court, London EC2R 7AG ,其注册号是1397169。Prudential plc是一家控股公司,其旗下部分子公司由香港保险业监管局及其他监管机构(如适用)获授权及受规管。瀚亚投资上海和Prudential plc均与一家主要在美国营运的Prudential Financial, Inc., 或在一家在英国注册的M&G plc的子公司Prudential Assurance Company, 并无任何关联。本文并未经任何监管当局审阅。