执行摘要

- 随着美国经济预计将比亚洲更显著放缓,以及利率差异变得更加不利,美元面临越来越大的下行压力。

- 美元走弱,加上美国资产估值偏高,使得投资者有理由将投资多元化,转向估值更具吸引力的亚洲市场。

- 除了通过投资组合多元化和使用股票期权参与市场上涨之外,我们的三重风险管理框架确保我们能够主动管理风险。

在最近为新加坡机构投资者举办的一场活动中,我们分享了对经济的看法,并探讨了在市场格局变化下新的资产配置策略。以下是一些主要观点。

问:尽管存在关税不确定性和地缘政治紧张局势,为什么股市自年初以来仍呈上涨趋势?

股市今年表现好于预期,主要有三个原因:

第一,货币政策支持非常有利——在过去10个月中,全球22个最大央行中有19个放宽了货币政策,包括美联储去年底降息100个基点。同时,市场预期美联储将继续降息,这将持续支撑资产价格。

第二,美国新关税的推迟和临时豁免使其对美国经济的成本增加仅限于1月至7月的GDP的0.2%。

第三,关税影响的延迟使得第二季度企业盈利超出预期,推动了盈利预期的积极修正。

展望未来,关税可能会成为经济增长的日益严峻挑战。在美国,关税收入的增加正在加速,7月的关税收入年化已达GDP的0.8%。近期的贸易协议将美国的法定关税率从约14%提高至接近18%,自8月7日至11日生效。而第四季度结束的“第232条调查”将使这一法定关税率从2026年初开始进一步上升。关税对美国经济的拖累将更加明显,对企业利润率和美国通胀的最终影响可能成为市场波动的潜在来源。

问:为什么对投资者而言,分散投资至美国资产以外的领域日益重要?

历史上,美元在股市下跌期间曾作为一种分散风险的工具,但这一角色正受到质疑。尽管市场普遍预期美元将长期走弱,但对这种共识仍需谨慎看待。美元的走势受相对GDP增长的影响:当美国经济增长落后于亚洲时,美元往往会走弱。目前正出现这种情况,美国经济预计将比新兴亚洲放缓得更快。利率差距也对美元不利,加上政治因素,例如2026年可能出现更鸽派的美联储主席,这些都加大了美元的下行压力。

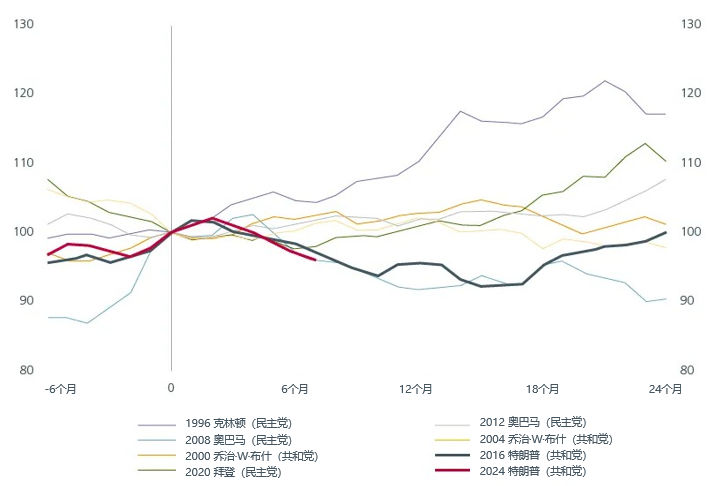

有趣的是,美元目前的走势与特朗普总统第一任期第一年相似——那一年也是政策动荡和美国经济增长放缓的一年。(见图1)

图1:美国广义有效汇率

来源:LSEG Datastream,2025年8月。指数,选举日 = 100。图表显示的是总统选举前6个月和后24个月的市场表现。

与此同时,美国股票和信用市场目前是全球最昂贵的市场之一。虽然这并不意味着一定会出现下跌,但却增加了“风险规避”情形的可能性,即估值出现修正。为了应对这种风险,资产多元化至关重要。

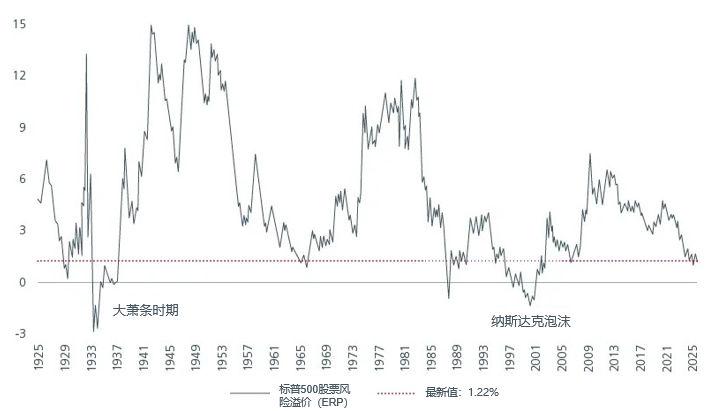

值得注意的是,美国股票的风险溢价极低,尽管过去曾出现更低水平,但当前的水平表明美股上涨空间有限(见图2)。其他市场,如日本、中国以及一些较小的亚洲市场,正在出现积极的盈利预期修正,估值也没有那么高。此外,美元走弱在历史上有利于非美资产。随着美国经济放缓幅度超过新兴亚洲,利率差距可能对美元不利,从而提升亚洲资产的吸引力。将投资从美国市场分散出去,可以让投资者把握估值更合理、增长前景更好的地区,如亚洲和新兴市场,同时也能更有效地管理投资组合风险。

图2:自1925年以来的标普500股票风险溢价

数据来源及日期:1925年至2025年,瀚亚投资整理。使用指数作为任何资产类别/行业过去表现的代表具有局限性,不应被视为对基金未来或可能表现的指示。

问:亚洲投资者是否应考虑对美元敞口进行对冲?

美联储降息以及美国经济增长放缓,意味着亚洲货币可能走强,这使得对美元敞口进行对冲对亚洲投资者来说越来越重要。此外,美元这一传统上被视为在“风险规避”情形下表现良好的分散资产,在当前的风险环境中表现不同,使其作为分散工具的吸引力下降。因此,投资者在考虑美元计价资产的敞口时,必须权衡对冲成本与潜在收益。对于美元债券配置,使用债券期货替代现金债券可以在降低对货币对冲需求的同时,仍然受益于收益率下降。

对于以新加坡元(SGD)为基础的投资者来说,尽管新加坡元目前处于其交易区间的高位,但如果美元兑欧元和日元走弱,新加坡元仍有可能进一步升值。2025年上半年,新加坡元计价债券在发达市场中表现优异,持续吸引寻求高质量和稳定性的投资者。与此同时,新加坡股市属于相对防御型、低贝塔市场,估值具有吸引力,且房地产投资信托(REITs)和银行提供较高的股息收益。虽然美国投资级信用债和国债过去因较高收益率和货币多元化而具有吸引力,但由于当前信用利差收窄以及美元走弱预期,这一投资逻辑近期已减弱。

问:全球市场面临哪些潜在风险?

一些主要风险包括:

关税政策的不确定性,或特朗普在2025年第四季度和2026年第一季度出人意料地推出比预期更激进的行业性关税(源于当前的“第232条调查”)。对亚洲而言的特定风险是与美国签署的贸易协议可能因要求对中国征收关税或设置其他贸易障碍而引发与中国的紧张关系。

同时,地缘政治紧张局势仍在持续。短期内可能出现供给端的通胀冲击,从而推高通胀预期。尽管如此,历史表明这类事件对风险资产的长期影响通常有限。

此外,中国经济增长放缓仍在拖累全球增长。中国的经济复苏需要更有力度和更具针对性的刺激措施。房地产市场的低迷持续对家庭构成压力,而持续的通缩风险可能产生全球溢出效应。我们预计中国政府将通过增加补贴和其他措施来支持增长,但如果政策转向财政紧缩,可能会导致经济比预期更早放缓。

此外,市场也存在一些上行风险,包括但不限于美国经济对关税的韧性以及美联储降息幅度超过预期,从而推动风险资产大幅上涨。

问:在当前环境下,您如何管理投资组合风险?

我们正在通过资产类别和地域的多元化来管理投资组合风险。在可能的情况下,我们使用股票期权参与市场上涨,同时限制下行风险。我们还将投资组合多元化至黄金和美国通胀保值债券(TIPs),以对冲滞胀风险。

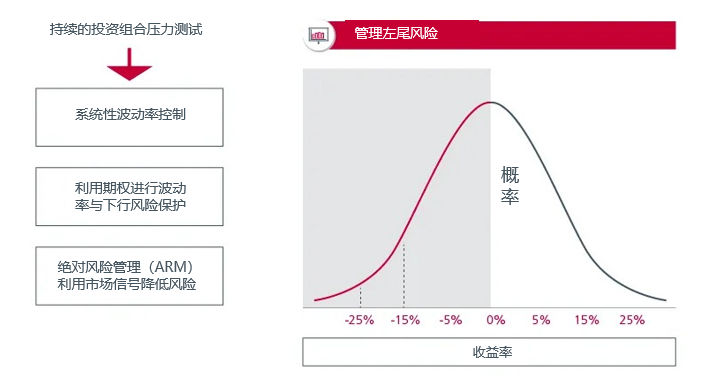

我们通过主动而非被动的方式管理风险。对于采用总回报策略的投资组合而言,我们定期进行压力测试,以评估投资组合在不同经济与市场情景下的韧性。我们三管齐下的风险管理架构(见图3)包括系统化波动率目标管理︰倘若任何资产类别的短期波动率异常高,无论出于任何原因,我们均会降低投资组合风险。我们亦会依据市场定价或压力测试结果,把握机会运用期权策略,为投资组合提供保护。例如,我们会购入具成本效益的投资组合保护工具,而不会待市场事件发生后才作出反应。与此同时,我们实施绝对风险管理,运用经回测后的市场信号,在必要时降低风险及增持现金。

图3:保护投资组合的绝对回报

来源:瀚亚投资。仅供示意参考。

相关链接

本文由瀚亚投资管理(上海)有限公司和瀚亚海外投资基金管理(上海)有限公司(合称“瀚亚投资上海”)结合集团关联方瀚亚投资(新加坡)有限公司提供的信息编制,仅供资料参考。未经事先书面同意,不得翻印、刊发、传阅、复制或分派本文全部或部分予其它任何人士。本文并不构成任何证券之认购、买入或沽售的要约或建议,也不构成任何投资意见或服务。

虽然本文提供的资料均来自瀚亚投资上海认为可靠的来源资料,或以此等来源为根据,但瀚亚投资上海不能亦不会就任何资料或数据的准确性、有效性、及时性或完整性作出任何保证,亦不会对任何资料的适用性或对谨慎责任作出明示或暗示保证。本文所载任何意见或估算资料可能作出变更,恕不另行通告。

本文所载资料,若不能在个别司法管辖区或国家合法派发予该司法管辖区或国家的任何人士或实体或供该等人士或实体合法使用,或导致瀚亚投资上海或其控股公司、附属公司、关联公司、关联人士须遵从该司法管辖区或国家的任何监管要求,则应视为不拟将本文相关资料派发予该等人士或实体或供其使用。任何人士或实体意欲回应或依赖本文所载资料,则该人士或实体应当自行查明其不受任何本地要求限制或禁止其不能如此行事。

本文所载资料及任何意见并未就任何人士的特定投资目标、财务状况或特殊需要作出考虑;因此,亦不会就任何收件人士或任何类别人士,基于本文资料或估算意见所引致的直接或间接损失作出任何担保或赔偿。过往表现,对经济、证券市场或市场经济走势的预测、推断、或估算,未必代表任何瀚亚投资上海或瀚亚投资上海基金将来或有可能达到的表现。投资的价值及其收益,可跌亦可升。投资涉及风险,投资者或无法取回最初投资之金额。

瀚亚投资上海是保诚集团(Prudential plc)的全资子公司,保诚集团(Prudential plc)成立并注册在英格兰和威尔士。Prudential plc的注册地址为1 Angel Court, London EC2R 7AG ,其注册号是1397169。Prudential plc是一家控股公司,其旗下部分子公司由香港保险业监管局及其他监管机构(如适用)获授权及受规管。瀚亚投资上海和Prudential plc均与一家主要在美国营运的Prudential Financial, Inc., 或在一家在英国注册的M&G plc的子公司Prudential Assurance Company, 并无任何关联。本文并未经任何监管当局审阅。