执行摘要

- 2025 年,亚洲债券表现优于发达市场债券,这主要得益于降息、无风险利率下行、信用利差收窄以及美元走弱。

- 展望 2026 年,亚洲经济前景依然向好,通胀水平温和,货币环境保持支持性,经济增长韧性仍在。

- 结构性趋势—包括养老金体系不断发展、中产阶层财富持续增长,以及亚洲在全球基础设施建设中的重要角色—将继续为债券市场的长期稳定性提供支撑。

2026 年开始,委内瑞拉总统被罢免,同时美国司法部对美联储(Fed)主席 Jerome Powell 展开刑事调查。尽管在撰写本文时1,市场整体仍保持相对平稳,但考虑到 2025 年美股的强劲上涨,2026 年或将成为投资者重新审视投资组合、进行再平衡并实现多元化配置的一年。亚洲债券有潜力为投资者提供收益、稳定性以及分散化效应。

部分投资者或许会感到意外,2025 年亚洲债券在央行降息、无风险利率下降、信用利差收窄以及美元走弱的共同推动下2,表现优于发达市场债券。与此同时,顽固的通胀压力、持续的财政赤字以及政府债务水平上升,拖累了多个发达市场债券及其货币的表现。

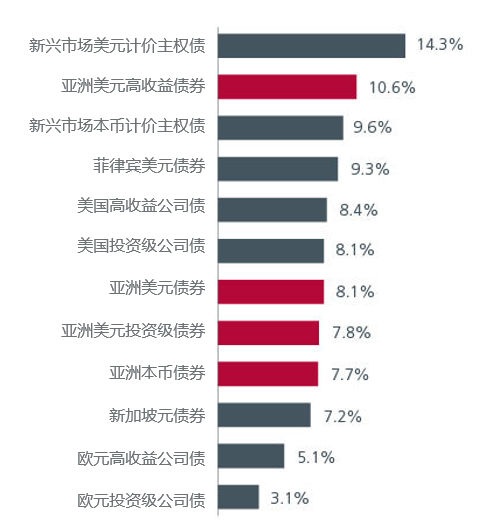

图1. 亚洲债券表现优于发达市场债券

来源:彭博美元计价数据,瀚亚投资。数据截至2025年12月29日。请注意,使用此类指数作为相关资产类别/行业的历史业绩代理存在局限性,可能无法预示市场的未来或可能表现。

2026年的积极前景

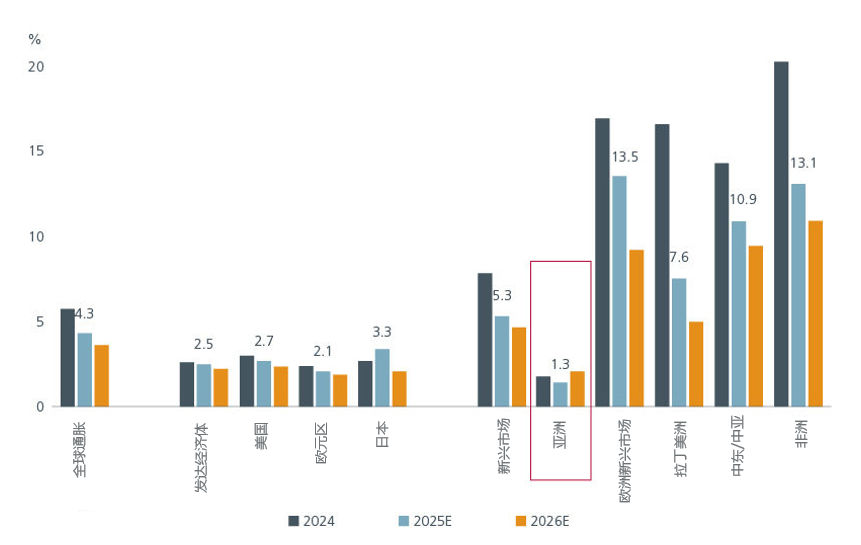

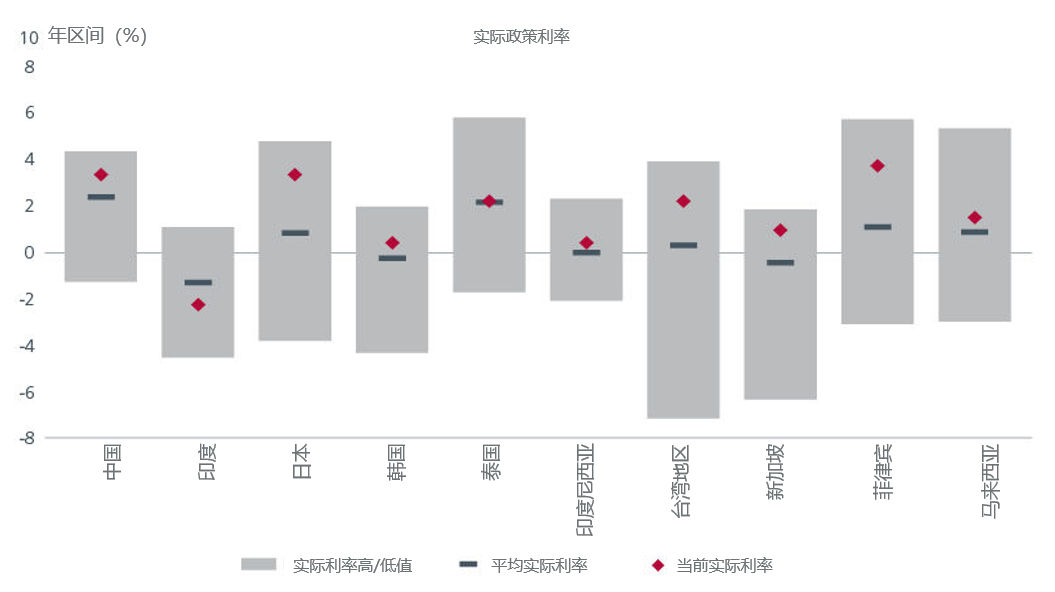

2026年,亚洲预计将得益于财政和货币刺激措施,实现比发达经济体更快的增长。3在亚洲,除台湾地区外,所有国家/地区的通胀均低于央行目标和历史平均水平。同时,大多数国家/地区的实际政策利率高于历史正常水平。这种组合为大多数亚洲央行在2026年保持利率稳定提供了空间,再加上相对有吸引力的息差,应能支撑新一年的总回报。

图2. 亚洲通胀保持温和

来源:瀚亚投资,数据截至2025年9月底。本文提供的信息可能在投资经理自行决定下随时更改,恕不另行通知。过往表现不一定预示未来或可能的表现。

图3. 亚洲实际政策利率高于历史水平

来源:瀚亚投资,数据截至2025年9月30日。10年期范围为2015年9月至2025年9月。本文提供的信息可能在投资经理自行决定下随时更改,恕不另行通知。过往表现不一定预示未来或可能的表现。

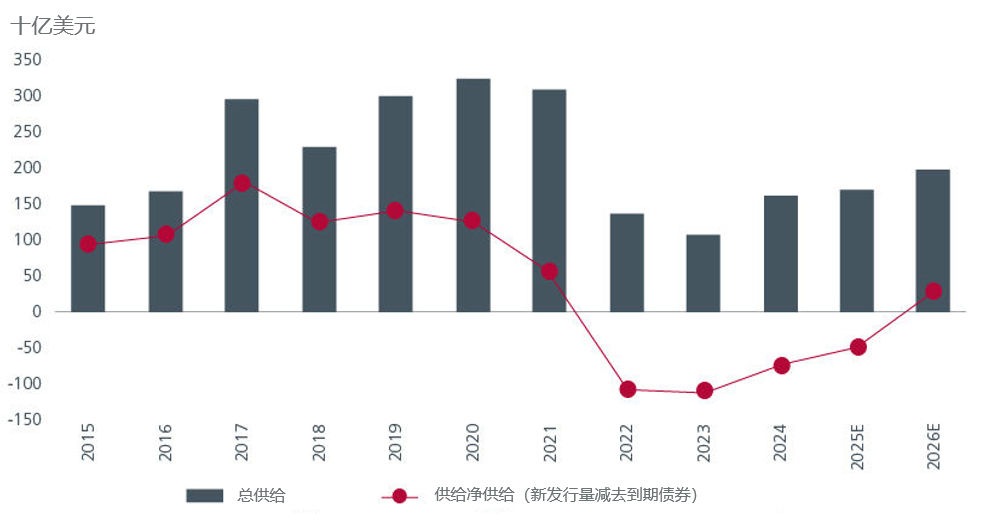

全球人工智能(AI)基础设施的建设预计也将推动该地区的经济增长,因为亚洲出口半导体、发电设备、电池,并建设数据中心。亚洲2026年稳健的经济增长应能支持该地区的信贷市场,为投资者提供有吸引力的收益和潜在的资本收益。此外,尽管亚洲美元债券的总发行量有所增加,但仍低于新冠疫情前的高点。在需求强劲的情况下,债券供应收紧支撑着亚洲债券有利的2026年前景。

图4. 亚洲美元债券净供应量在2026年将保持适度

来源:摩根大通报告,数据截至2025年12月。使用指数作为任何资产类别/行业的历史业绩代理存在局限性,不应被视为预示未来或可能的表现。

随着债券收益率在2025年下降,我们认为在新的一年里,如果收益率飙升,将有机会增加债券久期。我们也寻找跨货币基差机会,即购买非美元债券并将其对冲为美元,以用于美元投资组合。此策略可以提高收益率,增加投资组合的多元化并降低波动性。

亚洲信用息差在2025年期间收紧——可比的亚洲、美国和欧洲债券之间的息差相似,这表明亚洲提供可比的收益率,同时允许投资者进行全球多元化。然而,美联储在2026年进一步放松货币政策的市场预期变化可能会导致息差波动,为主动型投资者带来机会。

在2025年上半年兑美元走强后,亚洲货币在下半年趋于稳定,可能为2026年部分亚洲货币的升值铺平道路——支持亚洲本地货币债券的回报。虽然我们预计随着美联储进一步降息以及美元的套息优势逐渐消失,美元将在2026年走弱,但其时机可能受到围绕货币政策、通胀和全球风险偏好变化的预期变化影响。因此,采用动态外汇管理的主动债券策略在增加阿尔法方面应更有效。

虽然潜在的降息、基本面改善和美元走弱对亚洲债券是利好,但也存在潜在的挑战。我们预计,在贸易谈判最终确定在2026年最终确定后,这可能会导致供应链和贸易流向的转变,给各种经济体和公司如何应对带来一些不确定性。在这种环境下,积极的信贷选择变得更加至关重要。

以结构性趋势为支撑

从长远来看,我们预计亚洲债券市场的稳定性将由结构性趋势支撑。亚洲迅速扩张的养老金体系创造了全球最强大的长期国内债券需求来源之一。该地区迅速增长的中产阶级财富也在扩大国内投资者基础,从而形成了更深层次、更具韧性的本币债券市场。亚洲作为全球基础设施中心的地位也推动了高质量的定期主权和类主权债券发行,确保了可投资债券的稳定供应。

令人鼓舞的是,新兴亚洲经济体基本面的改善并未被忽视。国际货币基金组织(IMF)最新的《世界经济展望》报告4指出,自全球金融危机以来,新兴市场已显示出对全球风险事件的韧性有所提高。货币政策已变得更加可信且管理得当。更强劲的财政框架有助于稳定增长,同时控制债务。

亚洲债券为寻求收入、稳定性和多元化投资、超越传统美国或全球债券持仓的投资者提供了独一无二的机会。凭借亚洲更强劲的增长前景、有利的货币条件和结构性需求驱动因素,该地区的债券市场非常适合在 2026 年及以后提供有吸引力的总回报。对于希望实现投资组合多元化、提升回报,同时又能抓住全球最具活力的地区之一的投资者而言,亚洲债券是一个引人注目的选择。

相关链接

数据来源:

12026年1月13日

2 来源:彭博、瀚亚投资

3《全球经济展望》,2025年10月

4https://www.imf.org/en/publications/weo/issues/2025/10/14/world-economic-outlook-october-2025

本文由瀚亚投资管理(上海)有限公司和瀚亚海外投资基金管理(上海)有限公司(合称“瀚亚投资上海”)结合集团关联方瀚亚投资(新加坡)有限公司提供的信息编制,仅供资料参考。未经事先书面同意,不得翻印、刊发、传阅、复制或分派本文全部或部分予其它任何人士。本文并不构成任何证券之认购、买入或沽售的要约或建议,也不构成任何投资意见或服务。

虽然本文提供的资料均来自瀚亚投资上海认为可靠的来源资料,或以此等来源为根据,但瀚亚投资上海不能亦不会就任何资料或数据的准确性、有效性、及时性或完整性作出任何保证,亦不会对任何资料的适用性或对谨慎责任作出明示或暗示保证。本文所载任何意见或估算资料可能作出变更,恕不另行通告。

本文所载资料,若不能在个别司法管辖区或国家合法派发予该司法管辖区或国家的任何人士或实体或供该等人士或实体合法使用,或导致瀚亚投资上海或其控股公司、附属公司、关联公司、关联人士须遵从该司法管辖区或国家的任何监管要求,则应视为不拟将本文相关资料派发予该等人士或实体或供其使用。任何人士或实体意欲回应或依赖本文所载资料,则该人士或实体应当自行查明其不受任何本地要求限制或禁止其不能如此行事。

本文所载资料及任何意见并未就任何人士的特定投资目标、财务状况或特殊需要作出考虑;因此,亦不会就任何收件人士或任何类别人士,基于本文资料或估算意见所引致的直接或间接损失作出任何担保或赔偿。过往表现,对经济、证券市场或市场经济走势的预测、推断、或估算,未必代表任何瀚亚投资上海或瀚亚投资上海基金将来或有可能达到的表现。投资的价值及其收益,可跌亦可升。投资涉及风险,投资者或无法取回最初投资之金额。

瀚亚投资上海是保诚集团(Prudential plc)的全资子公司,保诚集团(Prudential plc)成立并注册在英格兰和威尔士。Prudential plc的注册地址为1 Angel Court, London EC2R 7AG ,其注册号是1397169。Prudential plc是一家控股公司,其旗下部分子公司由香港保险业监管局及其他监管机构(如适用)获授权及受规管。瀚亚投资上海和Prudential plc均与一家主要在美国营运的Prudential Financial, Inc., 或在一家在英国注册的M&G plc的子公司Prudential Assurance Company, 并无任何关联。本文并未经任何监管当局审阅。