摘要

关税延期与豁免政策助力美国经济上半年表现超预期,但不断增加的关税收入及即将生效的互惠税率大幅提高的贸易协定,可能对经济增长关键引擎——消费构成压力。随着美国进口囤货潮消退,亚洲经济体下半年增长亦面临逆风,但中国与印度展现出较强韧性。美联储或于年末降息,而多数亚洲央行在低通胀环境下有望转向宽松。随着美国经济增长放缓和降息预期升温,美元预计走弱,这将支撑多数亚洲货币温和升值。此外,持续存在的关税不确定性与贸易紧张局势缓和,为战术性风险布局创造了空间。

此为2025年第三季度市场展望报告节选。点击此处下载完整报告,内含特别专题《关税格局迅速变得混乱》。

宏观:预计关税压力将在下半年显现,加剧全球增长风险

美国经济上半年因关税延期而表现超预期,但预计年底同比增速将放缓至1.6%,且2026年仍将低于趋势水平。关税上调及贸易协定不确定性可能压制美国消费及全球增长,不过极端下行风险正在减弱。亚洲此前受美国囤货潮带动的出口红利正在消退,但中国与印度展现出较强韧性。中国三季度增长或温和放缓,刺激政策有望支撑四季度反弹;印度在降息与低通胀助力下正逐步改善增长态势。

随着关税开始推高物价,美国通胀再现抬头迹象,企业正逐步转嫁成本。反观除日本外的亚洲地区,受增长疲软、油价低迷及粮食丰收影响面临通缩压力,但政策宽松或于年底前缓解这一态势。中国制造业政策转向增添不确定性,但恐难抵消房地产驱动的通缩效应。

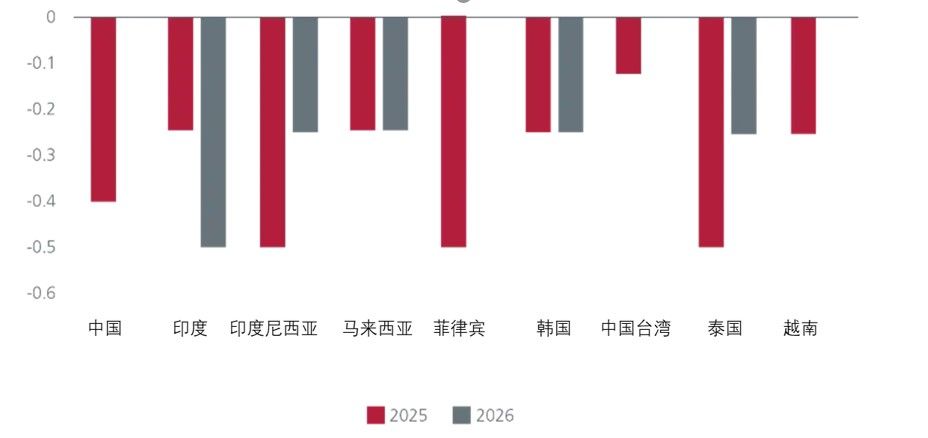

若失业率上升,美联储或于年底前降息25-50个基点,但具体时机取决于通胀数据。多数亚洲央行预计将转向宽松。未来6-9个月内美元可能贬值3%-5%,这将支撑多数亚洲货币温和升值,但区域降息或抑制升值幅度。

图1. 亚洲预测政策利率变化

资料来源与日期:瀚亚投资,截至2025年7月24日。 2026年数据为预测值,本文提及之经济走势预测不必然代表其将来可能的表现。

资产配置观点:关税不确定性持续存在,但贸易紧张局势降级为战术性风险布局创造了空间

特朗普总统4月2日"解放日"声明曾引发股市急跌及信用利差走阔,但在90天关税休战等利好因素支撑下,市场情绪已逐步修复。

瀚亚多元资产投资组合解决方案(MAPS)最新评估显示,关税对经济的冲击较此前预期温和,故已削减现金仓位,并对股票及信用债等风险资产采取更具建设性的战术配置。全球PMI与企业盈利修正等关键指标仍支撑短期积极前景。

鉴于8月1日延期截止后贸易政策仍存变数,该团队正运用股票期权实施杠铃策略,以平衡上行参与与下行保护。

在3个月战术配置周期内,团队更看好新兴市场与亚洲股市,因其估值更具吸引力且宏观环境更优,收益率达到7%的美国高收益债仍具配置价值,而新兴市场债券有望从美元贬值中获益。美国国债同时作为收益来源与对冲美国增长放缓的工具,仍保持建设性配置。

本文由瀚亚投资管理(上海)有限公司和瀚亚海外投资基金管理(上海)有限公司(合称“瀚亚投资上海”)结合集团关联方瀚亚投资(新加坡)有限公司提供的信息编制,仅供资料参考。未经事先书面同意,不得翻印、刊发、传阅、复制或分派本文全部或部分予其它任何人士。本文并不构成任何证券之认购、买入或沽售的要约或建议,也不构成任何投资意见或服务。

虽然本文提供的资料均来自瀚亚投资上海认为可靠的来源资料,或以此等来源为根据,但瀚亚投资上海不能亦不会就任何资料或数据的准确性、有效性、及时性或完整性作出任何保证,亦不会对任何资料的适用性或对谨慎责任作出明示或暗示保证。本文所载任何意见或估算资料可能作出变更,恕不另行通告。

本文所载资料,若不能在个别司法管辖区或国家合法派发予该司法管辖区或国家的任何人士或实体或供该等人士或实体合法使用,或导致瀚亚投资上海或其控股公司、附属公司、关联公司、关联人士须遵从该司法管辖区或国家的任何监管要求,则应视为不拟将本文相关资料派发予该等人士或实体或供其使用。任何人士或实体意欲回应或依赖本文所载资料,则该人士或实体应当自行查明其不受任何本地要求限制或禁止其不能如此行事。

本文所载资料及任何意见并未就任何人士的特定投资目标、财务状况或特殊需要作出考虑;因此,亦不会就任何收件人士或任何类别人士,基于本文资料或估算意见所引致的直接或间接损失作出任何担保或赔偿。过往表现,对经济、证券市场或市场经济走势的预测、推断、或估算,未必代表任何瀚亚投资上海或瀚亚投资上海基金将来或有可能达到的表现。投资的价值及其收益,可跌亦可升。投资涉及风险,投资者或无法取回最初投资之金额。

瀚亚投资上海是保诚集团(Prudential plc)的全资子公司,保诚集团(Prudential plc)成立并注册在英格兰和威尔士。Prudential plc的注册地址为1 Angel Court, London EC2R 7AG ,其注册号是1397169。Prudential plc是一家控股公司,其旗下部分子公司由香港保险业监管局及其他监管机构(如适用)获授权及受规管。瀚亚投资上海和Prudential plc均与一家主要在美国营运的Prudential Financial, Inc., 或在一家在英国注册的M&G plc的子公司Prudential Assurance Company, 并无任何关联。本文并未经任何监管当局审阅。