执行摘要

- 超大型云端服务供货商追求先发优势,并认为一旦落后将面临失去策略优势的风险,因此人工智能资本开支预计将持续高企。

- 市场核心主题是供应短缺而非需求疲弱,致胜之道在于快速及大规模交付的能力而非价格竞争。

- 训练/推理效率提升可能减低运算需求,但同时推高对整体token(词元)的需求,而硬件差异化则可能限制供应过剩风险,反映随后的下行周期将较过往温和。

我最近出席了在台湾地区举办的亚洲科技会议。科技行业的供应链高度集中于亚洲,因此是我们投资组合中的重要配置。支撑全球人工智能建设的半导体、先进封装、内存及电源基建绝大部分在亚洲生产,尤其集中在台湾地区、韩国及日本。投资者较易忽略的是,亚洲科技行业亦是重要且持续增长的股息收益来源,有助投资者以更吸引的途径,参与相关结构性增长趋势。除了与我们投资的企业会面外,这次会议亦是与驻台湾地区同事交流观点与想法的绝佳机会。

人工智能是否另一个泡沫?

我在此行一开始便思考一个核心问题:为何超大型云端服务供货商在硬件价格见顶之际仍大举投资人工智能基建?这股趋势又将在何时停止?虽然怀疑论者认为这是另一场正在形成的泡沫,但我认为这轮周期与过往不同。

有别于过往科技周期,人工智能颠覆市场的机会确切存在。大型语言模型实现利润的前景日益明朗,对token的需求呈爆发式增长,但运算能力根本无法满足需求。从人工智能训练转向推理的趋势进一步加剧供求失衡。与训练不同,推理需求属持续性质,并随着用户采用程度提升而扩大,且无法如训练流程般分阶段进行。

上述现象主要源于超大型云端服务供货商争取「先发优势」的思维,并认为一旦落后将意味着失去难以重拾的优势。因此,即使有关投资回报的争论不断,资本开支仍持续上升。

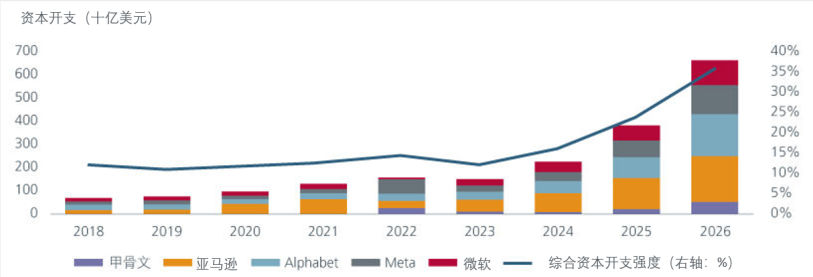

图1:美国超大型云端服务供货商的资本开支投入持续攀升

来源:彭博,2026年4月

产能成为全新致胜关键

随着超大型云端服务供货商增加资本开支以巩固其在人工智能领域的地位,资本开支急增的趋势直接惠及亚洲科技供应链。投资叙事已由「人工智能需求是否确切存在」彻底转向「谁真正具备交付能力」。客户争相锁定人工智能运算资源,而产品上市的速度亦较价格重要。这轮周期最明确的特点是科技变革的步伐前所未见。产品路线图不断演变,无论在企业层面上,抑或在结构性发展预测方面,投资者均需持续积极参与。

产能扩张成为不同讨论的核心主题。尖端制程晶圆代工产能是主要瓶颈,而供应紧张的情况亦蔓延至整个供应链,影响内存、先进封装以至高层印刷电路板等所有领域。供应环境的主导因素并非需求疲弱,而是供应紧张。具大规模交付能力的一线供货商已稳占优势,在人工智能生态系统中真正实现结构性复合增长的企业亦日益增加。

硬件需求的两项发展尤其值得关注。首先是专用集成电路(ASIC)芯片的兴起。这类专门设计的芯片正逐渐成为图形处理器(GPU)的可靠替代品。其次是共封装光学(CPO)技术的出现。这项新技术可将光学组件直接整合至单一封装内,降低数据中心的耗电量。虽然预计共封装光学技术难以在2027年前成为主流,但其已影响硬件内容增长的趋势,并促成崭新投资理念。

内存市场的主要争论集中在盈利可持续性,因自2024年以来,市场经历前所未见的上行周期,商品内存价格在过去六至九个月大幅上升。内存制造商一直依赖长期协议来确保收入稳定,客户在相关协议中就指定采购量作出初步承诺。新的长期协议的合约约束力提高,并涉及采购价格及数量承诺的协商,部分情况下更包含客户预付款项。随着市场上行周期消退,企业的盈利韧性将取决于更有力的合约条款在多大程度上由例外情况演变为行业常态。

过滤市场杂音

行程结束后不久,一间美国大型科技企业发布一种新型数据压缩算法,并声称其可将大型语言模型的内存需求减少六倍。市场忧虑需求急挫,拖累内存股遭大幅抛售。随后,我们评估了该算法对整体人工智能价值链的实际影响,包括其对内存需求的影响,并持续观察开发者社区动态,以了解该技术有否出现可行的广泛复制迹象。评估结果显示,该算法a)仅优化高带宽内存的部分使用效率;b)由于大部分大型语言模型已下调部署精度,实际高带宽内存节省量料将远低于六倍;以及c)对储存或系统内存需求的影响微乎其微。

因此,我们认为市场高估了相关风险。更广泛而言,我们的研究结果再次印证一个事实︰这类效率提升往往会刺激对token的需求,而不会导致需求减弱。这一事件亦突显了评估重大消息走向以区分真正风险与市场杂音的重要性,尤其是科技周期迅速演变,初步反应未必全面反映实况。

关键风险变量

市场争议最大的问题是超大型云端服务供货商的资本开支强度会否减弱。虽然对token的需求正迅速增长,但硬件及软件优化(例如上述的压缩算法)可能导致开支曲线趋平。相关创新不仅降低资本密集度,亦会降低服务成本,并有可能推高token需求。随着多间主要人工智能开发商即将公开上市,市场将更深入了解大型语言模型的盈利经济效益,从而提供值得关注的重要数据点。

第二个风险是零件供应过剩,因未来数年已有大规模产能扩张计划。当行业升势消退时,哪些企业将面临风险?过往,由于零件商品化及可互相替代,供应过剩问题一直存在。然而,有迹象显示,硬件零件的差异化日益扩大,有更多零件按客户需求定制。这种差异化将降低供应过剩风险,因过剩库存难以在其他地方重新部署,并可能最终导致未来下行周期或较过往温和。

相关链接

本文由瀚亚投资管理(上海)有限公司和瀚亚海外投资基金管理(上海)有限公司(合称“瀚亚投资上海”)结合集团关联方瀚亚投资(新加坡)有限公司提供的信息编制,仅供资料参考。未经事先书面同意,不得翻印、刊发、传阅、复制或分派本文全部或部分予其它任何人士。本文并不构成任何证券之认购、买入或沽售的要约或建议,也不构成任何投资意见或服务。

虽然本文提供的资料均来自瀚亚投资上海认为可靠的来源资料,或以此等来源为根据,但瀚亚投资上海不能亦不会就任何资料或数据的准确性、有效性、及时性或完整性作出任何保证,亦不会对任何资料的适用性或对谨慎责任作出明示或暗示保证。本文所载任何意见或估算资料可能作出变更,恕不另行通告。

本文所载资料,若不能在个别司法管辖区或国家合法派发予该司法管辖区或国家的任何人士或实体或供该等人士或实体合法使用,或导致瀚亚投资上海或其控股公司、附属公司、关联公司、关联人士须遵从该司法管辖区或国家的任何监管要求,则应视为不拟将本文相关资料派发予该等人士或实体或供其使用。任何人士或实体意欲回应或依赖本文所载资料,则该人士或实体应当自行查明其不受任何本地要求限制或禁止其不能如此行事。

本文所载资料及任何意见并未就任何人士的特定投资目标、财务状况或特殊需要作出考虑;因此,亦不会就任何收件人士或任何类别人士,基于本文资料或估算意见所引致的直接或间接损失作出任何担保或赔偿。过往表现,对经济、证券市场或市场经济走势的预测、推断、或估算,未必代表任何瀚亚投资上海或瀚亚投资上海基金将来或有可能达到的表现。投资的价值及其收益,可跌亦可升。投资涉及风险,投资者或无法取回最初投资之金额。

瀚亚投资上海是保诚集团(Prudential plc)的全资子公司,保诚集团(Prudential plc)成立并注册在英格兰和威尔士。Prudential plc的注册地址为1 Angel Court, London EC2R 7AG ,其注册号是1397169。Prudential plc是一家控股公司,其旗下部分子公司由香港保险业监管局及其他监管机构(如适用)获授权及受规管。瀚亚投资上海和Prudential plc均与一家主要在美国营运的Prudential Financial, Inc., 或在一家在英国注册的M&G plc的子公司Prudential Assurance Company, 并无任何关联。本文并未经任何监管当局审阅。