瀚亚投资

2026年5月 | 阅读时长5分钟

执行摘要

- 人工智能逐渐成为亚洲结构性增长的动力来源,带动大规模数据中心投资,并促使亚洲跃升为关键科技硬件供应地。

- 亚洲人工智能投资下个阶段的重点不再侧重整体扩张,而在于人工智能支出所产生的现金流及回报的可持续性。

- 人工智能投资并不偏好任何一种投资风格,成功关键在于发掘能够通过人工智能获利的企业。

人工智能正成为亚洲日益重要的结构性力量。目前,人工智能相关需求正巩固亚洲的出口实力,尤其是在人工智能基建、半导体及科技供应链领域。同样,相关领域的投资规模十分可观,特别是在数据中心及配套基建方面。亚洲既是科技硬件的主要供应地,亦是数据中心容量增速第二快的地区。

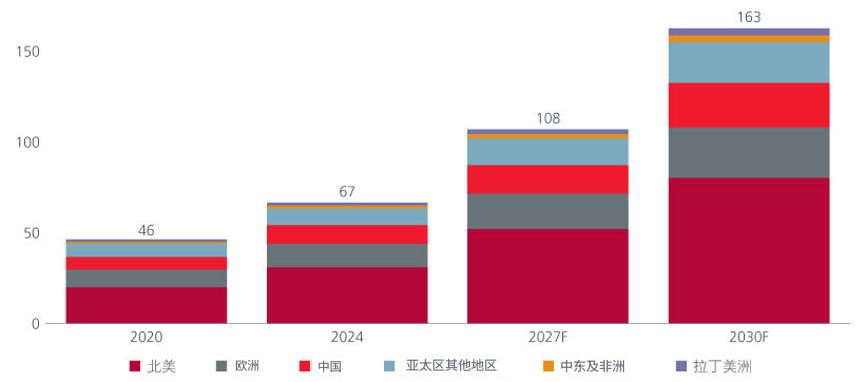

图1:中国主导亚洲数据中心增长

数据源:贝恩数据中心模型,2025年。注:假设行业按基准情景增长;数值四舍五入

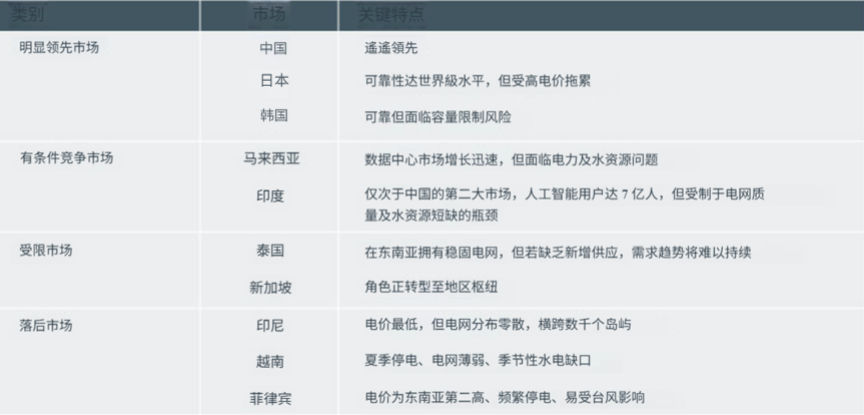

然而,电力供应是限制亚洲人工智能数据中心扩张的关键因素。能否有效扩展规模日益取决于电力供应、电网可靠性、能源结构及政策执行的因素。相关因素正逐渐成为亚洲各市场的关键差异。

图2:人工智能数据中心潜在电力承载能力

数据源:国际能源署《能源与人工智能2025》;伍德麦肯兹;德勤《亚太区2026 年报告》;Ember;能源经济与金融分析研究所;Introl/美国银行;普华永道《亚太洁净能源缺口》;SemiAnalysis

在此环境下,在亚洲投资人工智能需要精挑细选。由于资本开支热潮预计将在能源价格升势下持续,人工智能投资周期的相关供应商将脱颖而出。然而,随着市场重点转向人工智能支出所产生的现金流及回报的可持续性,企业能否实现盈利将成为关键因素。

Sundeep Bihani(亚洲区价值股投资组合经理)、John Tsai(增长股主管)及Christina Woon(股票收益主管)在以下问答环节分享他们如何在亚洲各市场把握人工智能投资机遇。

问题1. 人工智能投资机遇来自纯人工智能企业还是人工智能应用企业?

Sundeep:投资者不应仅在纯人工智能企业与人工智能应用企业之间二选其一。投资者应聚焦能通过人工智能提升价值及降低成本、具持续性的企业,同时避免落入价值陷阱,并关注工业、金融及旅游等行业——相关行业采用人工智能实际地提高效率,而非单靠市场炒作带动。

John:从增长角度来看,最吸引的人工智能投资机遇来自增长速度及规模仍被低估的领域。若干例子显示,随着需求超出预期,市场不得不上调增长预测,尤其在韩国及中国台湾地区。

Christina:对收益型投资者而言,人工智能的关键在于其能否带动收益增长、提供稳健现金流以及加强长期收益的稳定性。投资者应关注能透过内部现金流为人工智能投资提供资金的企业,相关举措有助维持资产负债表的稳健性,并为可持续收益创造奠定基础。

问题2. 投资者如何区分人工智能炒作与实际盈利影响?

Sundeep:当交易过度拥挤,而定价已反映未来多年异常高回报的预期时,市场便出现了明显警示信号。投资者不应追逐主题炒作,并专注于过往能够驾驭不同经济周期,并以审慎方式采用新技术的企业。

Christina:若企业强调人工智能资本开支增加,却缺乏明确的商业化方案,或无法清晰说明人工智能将如何提高收入、效率及现金流,人工智能炒作迹象就十分明显。

John:部分企业因担心落后竞争对手而加入人工智能主导的资本开支竞赛,突显出投资者需要放眼市场叙事以外,转为关注实际数据。

问题3. 哪些商业模式最容易因人工智能而面临价值侵蚀风险?

Sundeep:依赖大量固定投资但有可能因人工智能而被快速取代的企业尤其脆弱。因此,投资者需采取主动型策略,以识别致胜企业。

John:人工智能有可能导致竞争格局加速转变,其迅速突破能以远超过以往科技周期的速度重新界定市场赢家,并较投资者预期更早削弱既有优势。

问题4. 是否已将人工智能工具整合至投资流程?

Christina:人工智能主要用于加快信息处理速度,精准识别关键风险,从而提高研究效率。人工智能工具的作用在于提高效率,而非取代专业判断与决策。

Sundeep:投资团队主要将人工智能工具用作管理风险而非股票筛选,并透过压力测试来验证企业是否会在未来三至五年被淘汰。相关洞见随后将反映在估值分析以及常态化盈利假设中。

John:随着传统卖方研究的差异程度收窄,人工智能可提高内部分析效率,并拓展试验空间。

问题5. 人工智能对投资者有何主要影响?

增长型投资者的挑战在于区分已透过人工智能获利的企业及投资回报不明朗的企业。人工智能预算增加及基建迅速扩张均加强采用精选投资策略的依据,但盈利增长加快(尤其是在美国)导致估值更难掌握。

从价值角度来看,人工智能可透过提高效率、降低成本及增加客户价值,重塑低增长或周期性企业的盈利趋势。由于亚洲对人工智能的预期仍相对保守,估值纪律、安全边际及正常化回报仍然至关重要。

收益型投资者的最大误解之一是认为人工智能的资本开支庞大,因此是相关性较低的投资主题。然而,众多亚洲企业,尤其是参与人工智能资本开支热潮的企业,均因人工智能带动收入、现金流以至股息增长而受惠。成功关键在于采取主动选股策略以识别合适股票。

相关链接

本文由瀚亚投资管理(上海)有限公司和瀚亚海外投资基金管理(上海)有限公司(合称“瀚亚投资上海”)结合集团关联方瀚亚投资(新加坡)有限公司提供的信息编制,仅供资料参考。未经事先书面同意,不得翻印、刊发、传阅、复制或分派本文全部或部分予其它任何人士。本文并不构成任何证券之认购、买入或沽售的要约或建议,也不构成任何投资意见或服务。

虽然本文提供的资料均来自瀚亚投资上海认为可靠的来源资料,或以此等来源为根据,但瀚亚投资上海不能亦不会就任何资料或数据的准确性、有效性、及时性或完整性作出任何保证,亦不会对任何资料的适用性或对谨慎责任作出明示或暗示保证。本文所载任何意见或估算资料可能作出变更,恕不另行通告。

本文所载资料,若不能在个别司法管辖区或国家合法派发予该司法管辖区或国家的任何人士或实体或供该等人士或实体合法使用,或导致瀚亚投资上海或其控股公司、附属公司、关联公司、关联人士须遵从该司法管辖区或国家的任何监管要求,则应视为不拟将本文相关资料派发予该等人士或实体或供其使用。任何人士或实体意欲回应或依赖本文所载资料,则该人士或实体应当自行查明其不受任何本地要求限制或禁止其不能如此行事。

本文所载资料及任何意见并未就任何人士的特定投资目标、财务状况或特殊需要作出考虑;因此,亦不会就任何收件人士或任何类别人士,基于本文资料或估算意见所引致的直接或间接损失作出任何担保或赔偿。过往表现,对经济、证券市场或市场经济走势的预测、推断、或估算,未必代表任何瀚亚投资上海或瀚亚投资上海基金将来或有可能达到的表现。投资的价值及其收益,可跌亦可升。投资涉及风险,投资者或无法取回最初投资之金额。

瀚亚投资上海是保诚集团(Prudential plc)的全资子公司,保诚集团(Prudential plc)成立并注册在英格兰和威尔士。Prudential plc的注册地址为1 Angel Court, London EC2R 7AG ,其注册号是1397169。Prudential plc是一家控股公司,其旗下部分子公司由香港保险业监管局及其他监管机构(如适用)获授权及受规管。瀚亚投资上海和Prudential plc均与一家主要在美国营运的Prudential Financial, Inc., 或在一家在英国注册的M&G plc的子公司Prudential Assurance Company, 并无任何关联。本文并未经任何监管当局审阅。