执行摘要

- 在美国股市主导十年之后,尽管新兴市场基本面改善且近期表现优异,目前仍处于低配和被低估状态。

- 美元走弱、全球货币政策宽松以及资本支出上升,为新兴市场股票创造了有利条件。

- 更强劲的资产负债表、更好的公司治理以及结构性增长主题,正在提升新兴市场的韧性和长期回报潜力。

可以说,单凭估值通常不足以支撑新兴市场。话虽如此,当投资者情绪转变时,估值就会成为强大的驱动力。我们看到众多利好因素表明新兴市场正迎来转折点。

首先,美元的贬值趋势是一个游戏规则改变者。长期来看,美元(贸易加权)与新兴市场/发达市场相对表现之间存在非常强的负相关性(图1)。随着美联储准备进一步降息,且特朗普政府推动美元贬值,这对新兴市场应该是利好。此外,与其他地区相比,新兴市场对美国的销售营收敞口较低(约13%),而日本和欧洲约为20%4,这使得在其他条件相同的情况下,新兴市场的盈利对美元贬值的敏感度较低。

图1:新兴市场在美元疲软期间表现优异

来源:里昂证券、美联储、国际清算银行、MSCI,截至2025年10月24日。使用指数作为任何资产类别/ sector 过往表现的替代指标存在局限性,不应被解释为对投资组合未来或可能表现的指示。

美元走弱也使得新兴市场的央行能够在不必担忧货币稳定的情况下降息。从历史上看,在宽松周期中,只要全球增长如现在这样温和,新兴市场的表现就优于发达市场。自1989年以来最近的六次美联储宽松周期中,在美国避免衰退的前提下,首次降息后的一年内,新兴市场股票平均上涨了28%5。在美联储宽松周期、通胀受控以及市场加权实际利率处于约3%的历史高位的支持下,新兴市场有大幅降息的空间。

当新兴市场与发达市场的经济增长差距扩大时,新兴市场的表现也更好。进入2026年,我们预计美国和欧洲的增长将相对稳定,而新兴市场的增长则受到财政和货币政策刺激的支持。中国承诺到2030年将GDP增长率保持在接近5%的水平,这表明可能会出台新的货币和财政刺激措施,包括降低存款准备金率和利率,以及对科技、交通和生物技术等战略行业的潜在投资。此外,当全球资本支出上升时,新兴市场表现强劲。随着全球资本支出的增加,鉴于新兴市场作为世界其他地区的制造商和供应商的角色,它们应该会受益。

韧性增强

新兴市场的基本面也在改善。继新冠疫情后发达市场政府资产负债表大规模扩张之后,新兴市场的政府债务占GDP的比重为62%,约为发达市场水平(123%)的一半6。目前美国联邦收入中约有20%用于支付债务利息,而2015年这一比例约为13%7。值得注意的是,自2023年以来,新兴市场的主权评级上调次数已超过下调次数。

十多年来,在强劲增长、科技创新和前所未有的流动性支持下,美国股市一直主导着全球投资组合。这个"美国例外主义"的时代挤占了其他市场的机会,导致新兴市场被低配和被低估。如今,从美元走弱到全球资本支出上升等结构性转变,预示着新兴市场将开启新的篇章。对于寻求多元化和长期回报的机构投资者而言,新兴市场可能提供了值得认真考虑的、具有吸引力的机遇。

新兴市场的转折点

截至2025年底,MSCI新兴市场指数上涨了34%,而标普500指数的回报率为18%,创17年来最大领先优势1。尽管表现优异,新兴市场仍然被深度低估:以13.5倍的远期市盈率计算,它们比发达市场便宜32%,比美国更是惊人地便宜40%2。新兴市场相较于美国的市净率折扣也高达61%3。再加上相对于美国和发达市场更高的股息收益率,看好新兴市场的理由非常充分。

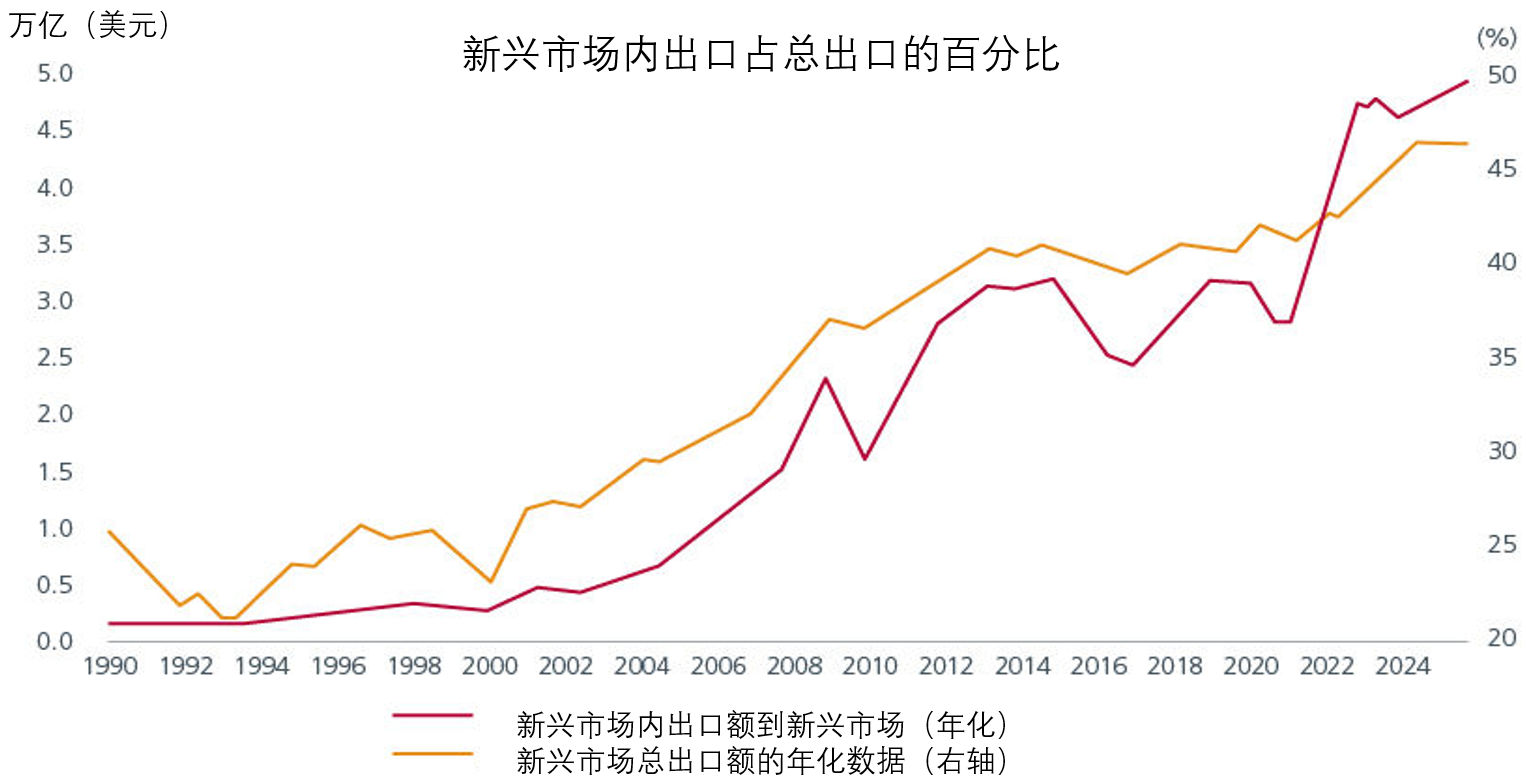

同时,尽管关税不确定性仍然是一个首要风险,但新兴市场的自给自足程度越来越高,对美国关税的脆弱性也比过去降低。例如,新兴市场超过45%的出口是面向其他新兴市场的(图2)。与此同时,迄今为止美国关税是有选择性地施加的,这使得新兴市场的境况相对好于欧洲或日本。

图2:新兴市场自给自足程度日益提高

来源:国际货币基金组织-贸易方向统计数据库,Datastream,截至2025年7月15日。

结构性主题也通过提高长期竞争力和支持可持续增长,正在增强新兴市场的韧性。台湾地区和韩国是全球半导体和人工智能生态系统的支柱,提供了对长期增长趋势的敞口。DeepSeek的进步也加速了中国人工智能及更广泛技术生态系统内的创新和竞争力。新兴经济体也是全球能源转型的核心,因为它们供应锂和钴等关键矿产,以及可再生能源基础设施,这支撑了全球脱碳努力。

此外,预计未来十年新兴市场的中产阶级将翻一番,从2024年的约3.54亿户扩大到2034年的6.87亿户8。中国和印度将主导这一增长,但越南、印度尼西亚和墨西哥等国正成为热点地区。这应该会推动可自由支配支出,可能使非必需消费品、金融服务、医疗保健以及基础设施和房地产等行业受益。

新兴市场改善的基本面并未被忽视。国际货币基金组织最新的《世界经济展望》报告强调,自全球金融危机以来,新兴市场经济体对全球风险规避事件表现出了显著的韧性9。报告指出,随着时间的推移,在更强有力的政策框架帮助下,新兴市场内货币政策的执行和可信度已逐步提高。国际货币基金组织还赞扬了新兴市场更强大的财政框架,这使得该地区的财政政策能够在全球放缓期间帮助稳定产出,同时提高了它们稳定债务的能力。我们认为,新兴市场的韧性尤为突出,特别是当发达市场日益面临政治动荡和对央行独立性的挑战时——这些情况曾经是新兴市场的特征,但现在却突显了它们的相对稳定性。

新兴市场为何落后以及为何情况正在改变

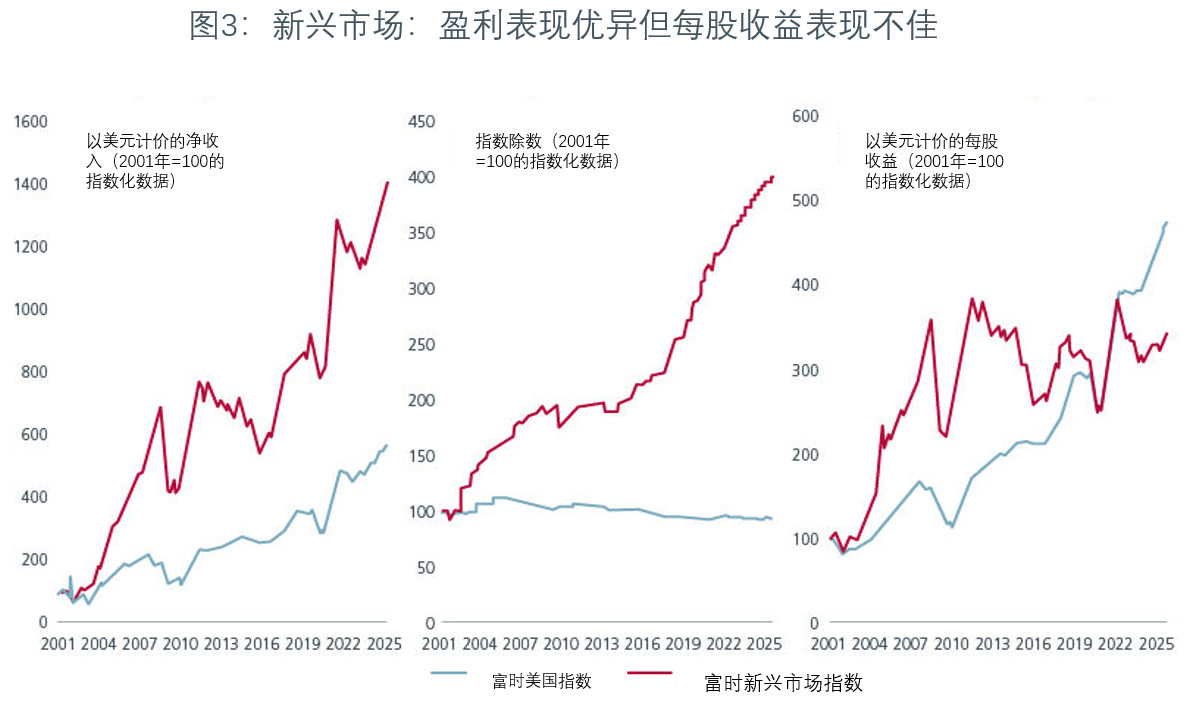

过去十年新兴市场的表现不佳源于各种宏观和微观相关因素。从宏观角度看,美元走强和低实际利率是发达市场(尤其是美国)盈利的利好因素。从微观角度看,导致新兴市场表现较弱的因素包括每股收益相对较弱,这是由激进的股票发行和公司治理问题驱动的。

在总水平上,新兴市场的盈利增长快于美国。然而,由于整个新兴市场范围内激进的股票发行,这并未转化为更强的每股收益增长。图3。这一趋势现在正在慢慢改善,得益于对首次公开募股质量的更好控制,对股东增资的更严格监督,以及股票回购的增加和更高的股息。其结果是,新兴市场现在提供的总收益率高于美国。未来公司治理还有望得到进一步加强。印度对公共部门企业的资本指引推动了强劲的股价表现,而中国证券监督管理委员会已发布了以治理为重点的改革措施。韩国的"价值提升"努力有所滞后,但不断增长的散户投资者压力可能会推动变革,因为近70%的公司股价仍低于账面价值。

来源:富时罗素,Factset,汇丰银行,截至2025年10月17日。

过去几年中国股市的表现不佳也是拖累新兴市场的一个重要因素。这可以从截至2024年底的四年间,MSCI新兴市场10%的总回报率与MSCI世界70%的总回报率之间的鲜明差异看出。剔除两者,MSCI新兴市场(除中国)回报率为28%,几乎与MSCI世界(除美国)30%的回报率持平10。

中国在2025年的强劲表现对新兴市场是个好兆头。最近的政策措施为中国市场提供了支持,并且政府对私营企业的态度更加积极。同时,"反内卷"政策等举措可能导致更加注重回报。迄今为止,中国市场的反弹主要由保险公司、共同基金和国家基金等机构资金推动。外国投资者仍然低配,国内散户投资者则持观望态度。因此,中国家庭持有的22万亿美元存款可能成为股市的强大催化剂。随着房地产投资吸引力下降以及政策利率下降导致存款收益率降低,预计更多此类流动性将流入股市。展望未来,中国股市的稳定将有助于新兴市场相对于发达市场的表现。

主动型价值投资策略

在经历了十多年的表现不佳之后,我们相信新兴市场跑赢发达市场的各种有利因素已经齐聚。新兴市场占全球人口的84%和全球GDP的61%。在一个经济重心正在转移的世界里,新兴市场不是边缘角色,而是在未来十年实现可持续回报的核心。其可投资范围涵盖24个国家的3000多只股票,提供了深度、多样化和对结构性增长主题的敞口。然而,机构配置仍比基准低600至700个基点11。这种脱节凸显了投资者重新评估其持仓并抓住新兴市场长期潜力的良机。

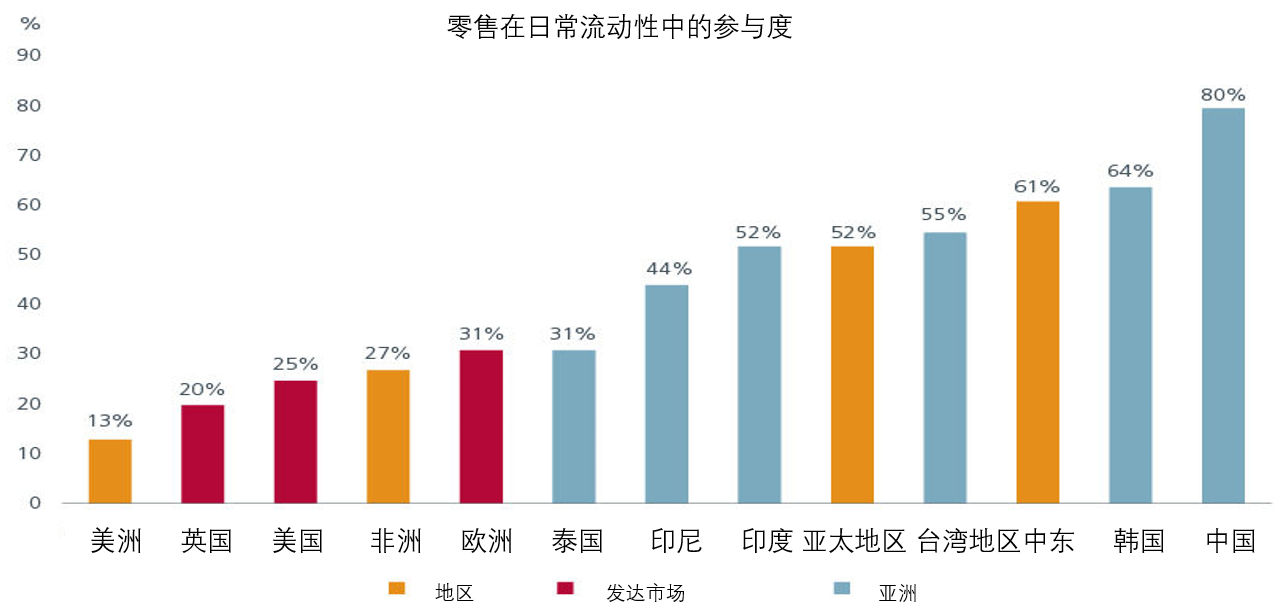

主动型投资方法是利用新兴市场中市场效率低下和多样化本地动态的关键。较低的券商覆盖、较高的散户参与度以及更具挑战性的实地评估,为主动型投资者创造增加alpha的独特机会。图4。要应对可能由国内政治、政策变化和全球风险规避事件引发的潜在波动,也需要主动管理。

图4:新兴市场为主动型投资者提供更多机会

来源:国际货币基金组织《世界经济展望》数据库,截至2025年4月30日。

在新兴市场内部,看好新兴市场价值的理由甚至更为充分。新兴市场价值在很大程度上放大了新兴市场固有的挑战和机遇。当新兴市场不受青睐时,资本倾向于集中在少数高增长、高质量的行业,导致估值分化达到极端。这反映在宇宙中最昂贵和最便宜的四分之一股票之间的市盈率差距扩大上。随着投资者兴趣重返新兴市场,这些估值差距通常会缩小。对于那些希望在新兴市场收复相对于发达市场失地时寻求更高beta的机构而言,战略性配置新兴市场价值股提供了一种差异化且潜在回报丰厚的投资方法。

相关链接

数据来源:

1 彭博社。以美元计算。截至2025年12月31日。

2 MSCI指数概况表。截至2025年12月31日。

3 MSCI指数概况表。截至2025年12月31日。

4 瑞银,Refinitiv Datastream,HOLT,截至2025年6月25日。

5 汇丰银行全球研究。全球新兴市场股票季报——新兴市场看涨逻辑依然成立。2025年7月11日。

6 国际货币基金组织《世界经济展望》数据库,截至2025年4月30日。

7 里昂证券。美国经济分析局。

8 牛津经济研究院。新兴市场中产阶级的未来。2024年10月。

9 国际货币基金组织《世界经济展望》:动荡中的全球经济,前景依然黯淡。2025年10月。

10 MSCI指数

11 高盛。截至2025年12月。

本文由瀚亚投资管理(上海)有限公司和瀚亚海外投资基金管理(上海)有限公司(合称“瀚亚投资上海”)结合集团关联方瀚亚投资(新加坡)有限公司提供的信息编制,仅供资料参考。未经事先书面同意,不得翻印、刊发、传阅、复制或分派本文全部或部分予其它任何人士。本文并不构成任何证券之认购、买入或沽售的要约或建议,也不构成任何投资意见或服务。

虽然本文提供的资料均来自瀚亚投资上海认为可靠的来源资料,或以此等来源为根据,但瀚亚投资上海不能亦不会就任何资料或数据的准确性、有效性、及时性或完整性作出任何保证,亦不会对任何资料的适用性或对谨慎责任作出明示或暗示保证。本文所载任何意见或估算资料可能作出变更,恕不另行通告。

本文所载资料,若不能在个别司法管辖区或国家合法派发予该司法管辖区或国家的任何人士或实体或供该等人士或实体合法使用,或导致瀚亚投资上海或其控股公司、附属公司、关联公司、关联人士须遵从该司法管辖区或国家的任何监管要求,则应视为不拟将本文相关资料派发予该等人士或实体或供其使用。任何人士或实体意欲回应或依赖本文所载资料,则该人士或实体应当自行查明其不受任何本地要求限制或禁止其不能如此行事。

本文所载资料及任何意见并未就任何人士的特定投资目标、财务状况或特殊需要作出考虑;因此,亦不会就任何收件人士或任何类别人士,基于本文资料或估算意见所引致的直接或间接损失作出任何担保或赔偿。过往表现,对经济、证券市场或市场经济走势的预测、推断、或估算,未必代表任何瀚亚投资上海或瀚亚投资上海基金将来或有可能达到的表现。投资的价值及其收益,可跌亦可升。投资涉及风险,投资者或无法取回最初投资之金额。

瀚亚投资上海是保诚集团(Prudential plc)的全资子公司,保诚集团(Prudential plc)成立并注册在英格兰和威尔士。Prudential plc的注册地址为1 Angel Court, London EC2R 7AG ,其注册号是1397169。Prudential plc是一家控股公司,其旗下部分子公司由香港保险业监管局及其他监管机构(如适用)获授权及受规管。瀚亚投资上海和Prudential plc均与一家主要在美国营运的Prudential Financial, Inc., 或在一家在英国注册的M&G plc的子公司Prudential Assurance Company, 并无任何关联。本文并未经任何监管当局审阅。