执行摘要

- 我们专注于获取稳健收益,并将在通胀和利率见顶信号进一步明确后,适时延长久期。

- 亚洲货币前景各异,将影响亚洲本币债券回报。我们看好国际收支平衡状况较好的经济体,相关货币包括新加坡元及澳元。

- 亚洲信用市场目前处于有利水平,以投资级债为主的摩根大通亚太信用指数投资范围具备优势,能够应对通胀上升及增长放缓的环境。

随着通胀忧虑升温,美国10年期国债收益率已由2026年低位上升逾50个基点1。在此环境下,亚洲债券(以摩根大通亚洲信用综合总回报指数衡量)今年仍小幅上升(+0.8%),跑赢全球债券(+0.1%)2 。

1. 近期债券抛售导致收益率上升,你认为目前是否延长久期的时机?

Rong Ren: 即使收益率在近期上升,我们对于延长久期仍持审慎态度,因未来数月公布的数据将反映通胀压力增强。除了能源价格上升外,预计食品价格也跟随化肥价格上涨——据估计,全球30%至35%化肥贸易途经霍尔木兹海峡。因此,收益率可能持续高企。

亚洲方面,市场的政策观点已由2025年的降息,转向2026年倾向维持利率不变或加息。个别亚洲央行或因近期货币走弱而考虑加息。美国方面,虽然市场定价目前预期2026年余下时间将加息20个基点,2027年将加息30个基点3,但由于通胀前景持续演变,利率路径仍不清晰。

除非市场长期聚焦于全球经济增长放缓,否则债券市场将难以持续上升。尽管如此,若中东冲突得以迅速解决,市场有望在短期内出现释压反弹。在此情景下,投资者或不会着眼于短期通胀冲击——即使霍尔木兹海峡重新开放,原油运输量也需要数月时间才恢复正常。

面对这种环境,我们对久期采取战术性中性策略,而非低配立场。我们将寻求在更确信通胀及利率见顶时延长久期。

2. 你认为亚洲本地货币债券市场的潜在机遇与风险何在?

Rong Ren: 随着亚洲本币利率市场及汇市在5月遭抛售,投资价值已经显现。然而,鉴于亚洲各地的货币前景各异,我们仍然精挑细选。能源价格上升将影响通胀及经济活动,政策取舍将变得更为困难。因此,预计国际收支平衡状况较好的经济体将表现更好。

我看好澳元债券,因其收益吸引。2026年,尽管亚洲多间央行维持利率不变或放宽货币政策,澳洲储备银行一直是立场偏鹰的亚洲央行之一。与此同时,新加坡元债券(以Markit iBoxx亚洲本币债券新加坡总回报指数衡量)年初至今上升3.0% 4。新加坡元债券预计将持续受惠于新加坡元的避险地位以及当地经济的相对韧性。尽管近期银行发债量增加,企业债券供应环境仍然利好,将支撑新加坡元信用市场。鉴于泰国经济前景疲弱,预计泰国央行不会加息,因此较长期泰国主权债券也是值得注意的投资机会。此外,人工智能资本支出周期的扩张也有利于韩元和新台币的表现。

另一方面,我对高收益货币(印度卢比、印度尼西亚盾及菲律宾比索)前景的看法偏谨慎。能源价格高企将进一步削弱相关国家的国际收支平衡状况。此外,相关国家的股市并未受惠于当前人工智能投资主题,难以吸引外国投资组合资金流入,从而带动货币表现。

3. 能源价格上升对亚洲信用质量有什么影响?

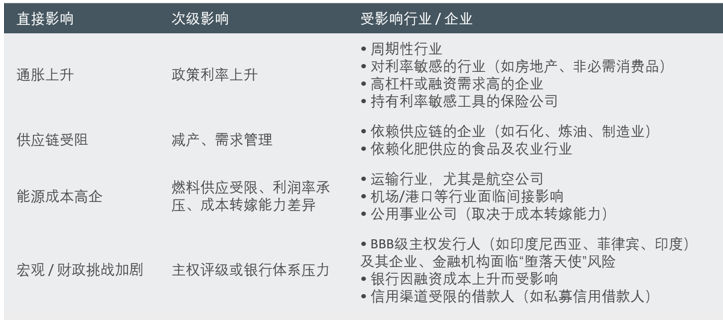

Clement: 年初至今,亚洲信用(投资级和高收益)跑赢美国同类信用5。亚洲企业的基本因素仍相对稳健。诚然,越来越多企业转趋审慎,而影响程度将取决于中东冲突的持续时间。随着制造商面临更长交货时间及更高投入成本,企业利润率受压或会导致盈利预测下调的个案开始增加。相关影响将拖累盈利而非资产负债表,对各行业的影响程度也有所不同。见图1。

图1:亚洲能源价格上升的传导机制

数据源︰瀚亚投资。2026年5月。

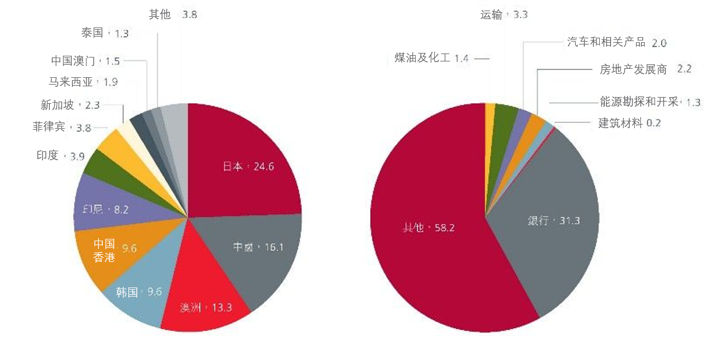

其中一个缓和因素是亚洲企业目前处于有利水平。投资级债的债务/税息折旧及摊销前利润比率等信用指标仍然相对稳健,而高收益债券的相关指标也见稳定。年初至今,信用评级上调及下调的数量也相当平衡。虽然我们对印度、印度尼西亚及菲律宾宏观前景的看法偏向审慎,但亚洲其他市场的表现相当稳健。行业层面的情况同样如此:炼油、运输及汽车行业更容易受到能源价格上升及供应链受阻的影响,而其他行业则预计将能驾驭这段艰难时期。见图2。作为基准指数,摩根大通亚太指数主要涵盖投资级债,而我们认为,易受上述挑战影响的主权债券或行业的比重处于可控水平。然而,由于信用利差依然狭窄,精挑细选仍然重要。

图2:摩根大通亚太指数权重分布(百分比)

数据源︰摩根大通亚太信用指数。2026年5月14日。

4. 如何在当前环境下配置投资组合?

Rong Ren: 我们将继续专注为投资组合创造稳健收益,同时在信用质量、流动性及下行风险方面恪守投资纪律。

信用方面,我们继续寻找机会,严谨增持因技术因素而非基本因素恶化而导致利差走阔的发行人。由于市场上升范围狭窄且升幅集中,证券筛选至关重要。

风险管理及灵活策略也是应对任何潜在后续冲击的关键。我们需妥善管理久期,以应对即将来临的通胀冲击,并在增长冲击更趋明显时重新评估延长久期的时机。

相关链接

数据来源:

1 彭博,截至2026年6月1日。

2 彭博,截至2026年6月2日。以美元计价。全球债券以彭博全球综合总回报指数代表。

3 彭博,截至2026年5月22日。

4 彭博,截至2026年6月2日。以美元计价。

5 彭博。截至2026年5月29日。

本文由瀚亚投资管理(上海)有限公司和瀚亚海外投资基金管理(上海)有限公司(合称“瀚亚投资上海”)结合集团关联方瀚亚投资(新加坡)有限公司提供的信息编制,仅供资料参考。未经事先书面同意,不得翻印、刊发、传阅、复制或分派本文全部或部分予其它任何人士。本文并不构成任何证券之认购、买入或沽售的要约或建议,也不构成任何投资意见或服务。

虽然本文提供的资料均来自瀚亚投资上海认为可靠的来源资料,或以此等来源为根据,但瀚亚投资上海不能亦不会就任何资料或数据的准确性、有效性、及时性或完整性作出任何保证,亦不会对任何资料的适用性或对谨慎责任作出明示或暗示保证。本文所载任何意见或估算资料可能作出变更,恕不另行通告。

本文所载资料,若不能在个别司法管辖区或国家合法派发予该司法管辖区或国家的任何人士或实体或供该等人士或实体合法使用,或导致瀚亚投资上海或其控股公司、附属公司、关联公司、关联人士须遵从该司法管辖区或国家的任何监管要求,则应视为不拟将本文相关资料派发予该等人士或实体或供其使用。任何人士或实体意欲回应或依赖本文所载资料,则该人士或实体应当自行查明其不受任何本地要求限制或禁止其不能如此行事。

本文所载资料及任何意见并未就任何人士的特定投资目标、财务状况或特殊需要作出考虑;因此,亦不会就任何收件人士或任何类别人士,基于本文资料或估算意见所引致的直接或间接损失作出任何担保或赔偿。过往表现,对经济、证券市场或市场经济走势的预测、推断、或估算,未必代表任何瀚亚投资上海或瀚亚投资上海基金将来或有可能达到的表现。投资的价值及其收益,可跌亦可升。投资涉及风险,投资者或无法取回最初投资之金额。

瀚亚投资上海是保诚集团(Prudential plc)的全资子公司,保诚集团(Prudential plc)成立并注册在英格兰和威尔士。Prudential plc的注册地址为1 Angel Court, London EC2R 7AG ,其注册号是1397169。Prudential plc是一家控股公司,其旗下部分子公司由香港保险业监管局及其他监管机构(如适用)获授权及受规管。瀚亚投资上海和Prudential plc均与一家主要在美国营运的Prudential Financial, Inc., 或在一家在英国注册的M&G plc的子公司Prudential Assurance Company, 并无任何关联。本文并未经任何监管当局审阅。