执行摘要

- 日本经济预计将受到美国关税的影响,贸易不确定性可能有利于以国内市场为导向的公司。

- 随着名义工资增长达到 30 年来的最高水平,消费者支出未来可能成为经济更可靠的增长驱动力。

- 在估值和基本面方面,日本在当前全球背景下继续为投资者呈现出有吸引力的投资方案。

1. 对美国关税影响的担忧拖累了日本股市。你对日本经济和市场的展望如何?

如果关税保持在当前水平(谈判中没有任何让步 / 豁免),由于潜在的全球需求放缓,这可能会比预期更严重地拖累日本经济增长。市场参与者对关税影响整体经济的程度初步估计不一,初步数据显示对国内生产总值(GDP)的负面影响在 0.2% 至 0.7% 之间。尽管日本无疑会受到影响,但大多数人预计,与其他国家和美国相比,其受到的影响会更小。

在企业层面,对东证指数(TOPIX)年度利润的初步估计表明,构成对美出口贸易值大部分的汽车、钢铁和机械行业,预计将受到关税的最大冲击。更难预测的是,潜在的美国和全球经济放缓可能对国内企业和出口商利润产生的持续 / 二次影响。

虽然在特朗普第一任期内,日本公司设法应对关税,相对未受损害,但特朗普总统迄今为止拒绝给予美国传统盟友任何缓解。然而,令人鼓舞的是,石破首相和特朗普总统最近进行了电话会议,以建立两国之间关税讨论的论坛。美国似乎也将与日本的谈判置于其他贸易伙伴之上,为日本的主要出口行业提供了一丝乐观情绪。

在抛售期间,市场反应大体相同,但显著的例外是国内 / 防御性股票(如陆地运输、国内零售、制药),这些股票相对有韧性。与此同时,由于市场对美国经济放缓及其避免硬着陆能力的担忧,日元兑美元从 149 升值至 146,整体升值进一步抑制了对日元股票的情绪。

展望未来,如果商品价格走软,同时日元走强,日本国内成本推动的通胀压力可能会缓解,与国内消费相关的行业(如国内零售、铁路、公用事业)将比那些依赖出口和资本支出的行业(如汽车、机械、对美出口零售)受益更多。再通胀和实际工资增长的潜在转变能够为日本国内经济提供一定支撑。

总而言之,我们认为,与其他国家(如中国、墨西哥)相比,对日本经济的总体影响可能较小。贸易不确定性也可能使市场情绪倾向于以国内市场为导向的公司,这些公司在过去 12 至 18 个月里表现滞后。日本的中小盘股更侧重于国内市场,近年来也因大盘股而被忽视,它们能够从这种市场动态的转变中受益。

2. 鉴于关税情况,你认为日本央行(BoJ)会坚持其利率正常化政策吗?

自日本央行于 2024 年 3 月退出负利率政策以来,核心通胀率一直高于 2% 的目标,这为持续的利率正常化提供了合理性。但鉴于关税可能对日本经济增长造成的潜在破坏,提前加息的预期已有所减弱。日本央行可能需要时间在未来几个月密切评估关税对企业盈利、工资谈判和国内通胀的影响,然后再决定是否进一步推进利率正常化。尽管如此,日本央行副行长近期表示,只要实现 2% 的通胀目标,日本央行将继续推行利率正常化。

话虽如此,日本央行的关键考量之一是确保任何加息举措不会对日本的复苏势头或资产市场造成重大干扰,就像 2024 年 7 月意外加息后日元套利交易平仓时那样。日元的波动也至关重要;日元走弱虽会促进出口,但会提高进口成本,进而影响通胀和国内消费。

尽管日本央行的谨慎立场可以理解,但长期维持低利率可能会加剧物价通胀,特别是由于日元疲软导致的进口食品通胀。这种通胀问题还在去年 11 月引发了日本罕见的政治不确定性,当时选民在下议院选举中表达了不满,导致执政的自民党联盟自 2009 年以来首次失去多数席位。

我们认为,日本央行必须维持加息立场以防止日元进一步贬值,同时通过透明沟通谨慎控制加息节奏与市场预期,避免抑制需求。加息的节奏和时机最终将取决于经济数据和全球宏观发展。

3. 有哪些经济政策和改革措施支持日本股市?

鉴于日美战略联盟,我们认为不太可能采取报复措施。可能会有更多从美国增加进口的让步 / 谈判(如贸易逆差方面)、增加对美投资(如日本汽车制造商可考虑在美国建更多工厂以降低关税影响),以及减少非关税壁垒(如针对商品的日本特定标准与测试要求、进口许可证要求、商业和个人关系的文化重要性)。

在日本国内方面,今年的春季工资谈判实现了 5.40% 的名义增长,为 30 多年来最高涨幅。工资增长改善将带来更高可支配收入,刺激消费支出 —— 这在历史上是日本经济的薄弱环节。此举可能成为经济更可靠的增长引擎,并支持以国内为导向的产业。

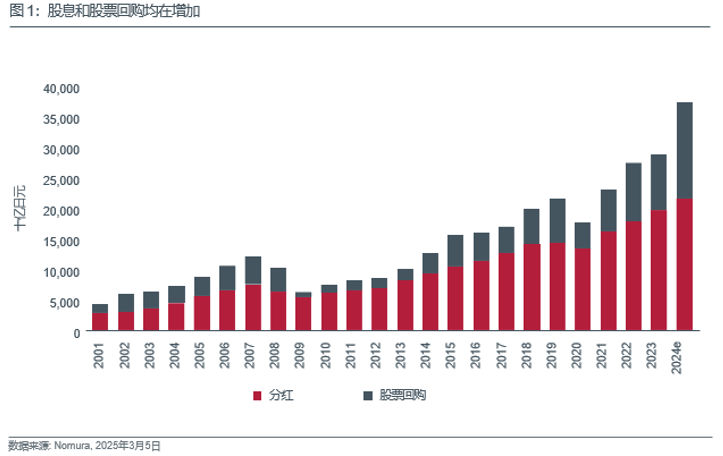

另外,公司改革为日本公司提供了一种独特的、不相关的超额收益来源。随着股票回购在 2024 年与 2023 年相比激增近 75%,这些改革继续加速。许多日本公司,包括中小型企业,仍然持有大量现金储备,这表明股票回购和其他公司行动的强劲趋势可能在 2025 年继续并推动回报。

这种对公司治理改革的关注预计将持续,因为政府和企业都在寻求吸引外国投资。此外,日本公司在净资产收益率方面仍落后于美国和欧洲同行,使得改善股东回报成为管理团队的首要任务。

4. 鉴于当前的经济形势,你如何调整投资组合的配置?

作为耐心的、以估值为导向的投资者,我们打算在未来数日和数周内利用当前的市场情况为我们服务,方式如下:1)在我们对其公允价值目标的评估保持不变(这意味着其相对上涨空间增加)的领域,可能增持头寸;2)使用我们的筛选工具,在市场表现不佳的领域寻找潜在的新投资机会。

日本当前的经济环境兼具增长前景与挑战,我们对不同行业的影响保持警惕。

工业和化工领域存在一个机会窗口。过去一年,由于终端市场的周期性疲软拖累了收益,该领域许多公司面临压力。因此,我们的分析表明,从整个周期来看,它们的估值已变得具有吸引力,若终端市场需求复苏,将有强劲的上涨潜力。

虽然短期内出口商可能因日元走强和贸易不确定性面临逆风,但由于近期市场情绪转变,一些公司的估值已变得更具吸引力。与此同时,再通胀和潜在的实际工资增长应会支撑消费,并为国内公司提供助力。因此,我们认为,基于基本面和估值,在出口和国内公司之间保持平衡,是把握两个领域机会的关键。

5. 尽管当前存在波动,持续投资日本股市的长期好处是什么?

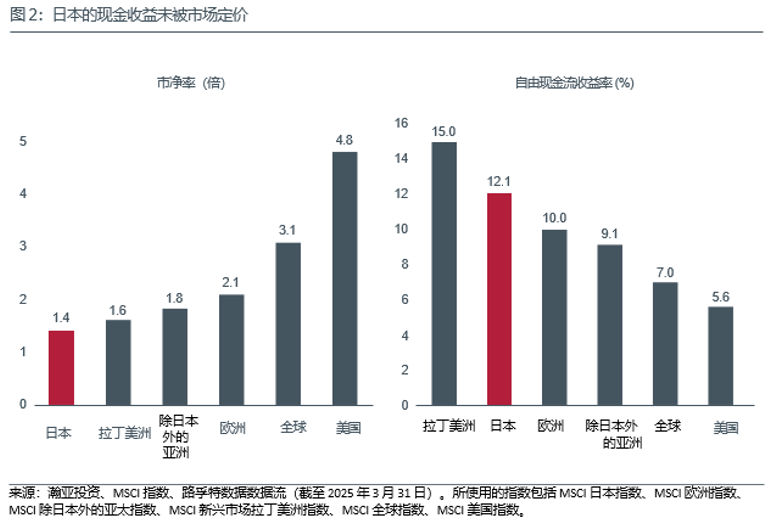

尽管近年来回报丰厚,但日本广泛的市场指数在过去十年中保持了稳定的预期市盈率(P/E)。从市净率角度来看,日本股市的交易市净率处于合理水平,为 1.4 倍,相比之下,欧洲股市为 2.1 倍,全球股市为 3.1 倍,美国股市为4.8 倍 1。

同样重要的是,日本市场的自由现金流比率高于欧洲、全球和美国股市。换句话说,日本公司相对于其收益产生了更多现金,这对其基本面以及分红和回购股票的能力来说是一个令人鼓舞的迹象。

尽管面临比预期更严重的关税,但对其影响日本经济的初步估计可能并不像其他国家或市场反应所暗示的那么严重。同时,公司改革继续为日本公司提供独特的、不相关的超额收益来源。

历史多次向我们表明,在市场波动期间,试图预测股票或板块的短期走势往往适得其反。这样的市场情况往往会为长期带来新的被低估的机会,这次也不例外。

此外,考虑到当前经济和地缘政治的不确定性,对投资机会的支付价格保持谨慎至关重要。因此,对于担心支付过高的投资者来说,基于估值和基本面,日本仍然是一个有吸引力的投资选择。

相关链接

数据来源:

1

截至 2025 年 3 月 31 日各 MSCI 指数的市净率。

本文由瀚亚投资管理(上海)有限公司和瀚亚海外投资基金管理(上海)有限公司(合称“瀚亚投资上海”)结合集团关联方瀚亚投资(新加坡)有限公司提供的信息编制,仅供资料参考。未经事先书面同意,不得翻印、刊发、传阅、复制或分派本文全部或部分予其它任何人士。本文并不构成任何证券之认购、买入或沽售的要约或建议,也不构成任何投资意见或服务。

虽然本文提供的资料均来自瀚亚投资上海认为可靠的来源资料,或以此等来源为根据,但瀚亚投资上海不能亦不会就任何资料或数据的准确性、有效性、及时性或完整性作出任何保证,亦不会对任何资料的适用性或对谨慎责任作出明示或暗示保证。本文所载任何意见或估算资料可能作出变更,恕不另行通告。

本文所载资料,若不能在个别司法管辖区或国家合法派发予该司法管辖区或国家的任何人士或实体或供该等人士或实体合法使用,或导致瀚亚投资上海或其控股公司、附属公司、关联公司、关联人士须遵从该司法管辖区或国家的任何监管要求,则应视为不拟将本文相关资料派发予该等人士或实体或供其使用。任何人士或实体意欲回应或依赖本文所载资料,则该人士或实体应当自行查明其不受任何本地要求限制或禁止其不能如此行事。

本文所载资料及任何意见并未就任何人士的特定投资目标、财务状况或特殊需要作出考虑;因此,亦不会就任何收件人士或任何类别人士,基于本文资料或估算意见所引致的直接或间接损失作出任何担保或赔偿。过往表现,对经济、证券市场或市场经济走势的预测、推断、或估算,未必代表任何瀚亚投资上海或瀚亚投资上海基金将来或有可能达到的表现。投资的价值及其收益,可跌亦可升。投资涉及风险,投资者或无法取回最初投资之金额。

瀚亚投资上海是保诚集团(Prudential plc)的全资子公司,保诚集团(Prudential plc)成立并注册在英格兰和威尔士。Prudential plc的注册地址为1 Angel Court, London EC2R 7AG ,其注册号是1397169。Prudential plc是一家控股公司,其旗下部分子公司由香港保险业监管局及其他监管机构(如适用)获授权及受规管。瀚亚投资上海和Prudential plc均与一家主要在美国营运的Prudential Financial, Inc., 或在一家在英国注册的M&G plc的子公司Prudential Assurance Company, 并无任何关联。本文并未经任何监管当局审阅。