摘要

美国经济增长可能大幅放缓且衰退风险显著上升。美国收益增速放缓也将不再支持美国股市的高估值。相比之下,亚洲市场的交易价格略低于历史平均水平,因此相对具有防御性。

投资者最关心的是什么?

随着时间推进,美国股市将再度表现不佳

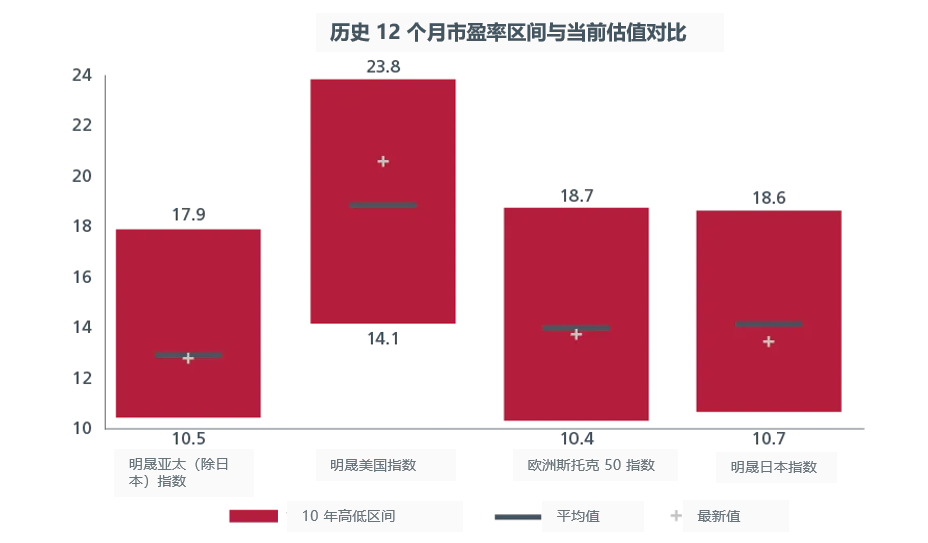

我们预计美国股市今年至少会下调10%,更有可能下调15%以上,这是我们投资组合策略的基础。截至撰写本文时,标普500指数12个月预期市盈率为19.8倍,根据彭博社数据,较其35年平均水平溢价9%。去年,当美国经济增速高于趋势增长率,且远快于其他发达经济体时,高估值是合理的。 然而,我们估计特朗普政府的政策——大幅减少移民、削减联邦支出和就业,以及美国有效关税税率提高约20个百分点——将使美国今年的经济增长降至1%以下,对企业盈利产生负面影响。美国经济增长轨迹的大幅下降和盈利增长速度的放缓已不再能支撑美国股市的高估值。我们预计标普500指数将至少下调至其长期(35年)平均水平,更有可能低于这一水平。

美国的高估值不再由其经济增长所支撑

相比之下,亚洲市场的交易价格略低于历史平均水平,因此相对具有防御性。我们的关注重点在于:a)能够提供政策刺激以抵消部分关税冲击的国家,b)公司特定因素推动股本回报率上升的市场,c)低波动性股票策略来管理风险。

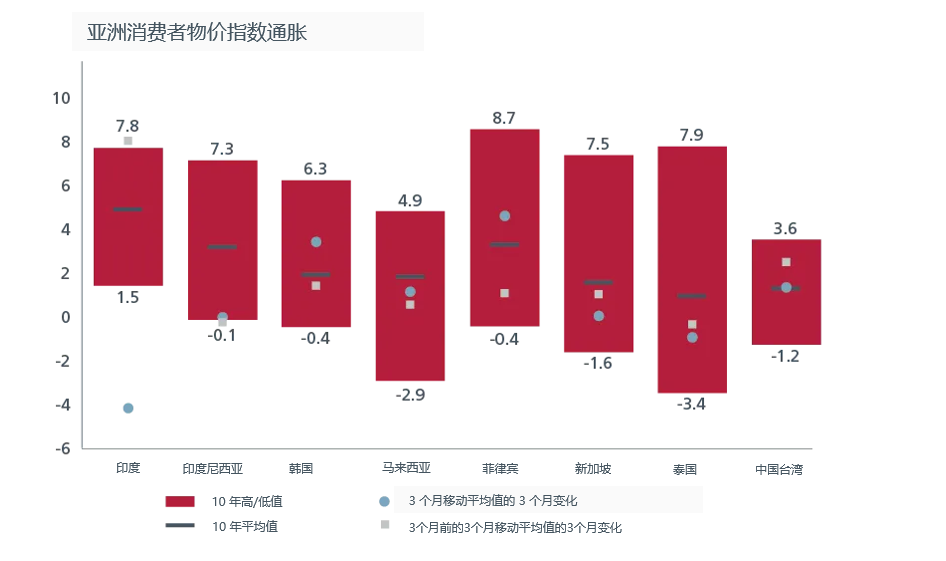

在我们看来,印度在今年经受关税冲击方面处于有利位置。印度对美国的商品出口在亚洲是第二低,仅占GDP的2.2%。更重要的是,印度政府早在特朗普4月2日宣布“互惠”关税之前,就已经开始提议对美国削减关税税率,这增加了与美国达成贸易协议的可能性。印度也可能从全球公司为减少关税影响而将生产从中国转移的举措中受益。同样重要的是,印度通货膨胀率同比大幅降至 4% 以下,这使得印度储备银行为了使经济和资产价格回升,将再次降息50个基点,甚至可能降息75个基点。

我们承认,关税会降低日本今年的增长潜力,尤其是汽车关税,我们现在预计日本 GDP 增长仅为 0.6%-0.8%,低于此前的 1.1%。然而,工资增长的上升应会使消费增长出现反弹,从而抵消部分关税带来的冲击。我们还看到公司治理的持续改善,这有助于提高股本回报率、分配过多的现金储备,并通过并购释放价值。

不可否认,对投资者来说,中国市场颇具挑战性,因为关税对经济增长构成很大阻碍。如果美国对中国的关税税率全年维持在 125%,将对中国 GDP 增长造成约 3% 的拖累。不过,中国政府在 3 月全国人大会议上宣布了相当于 GDP 2% 的财政刺激计划,我们预计政府会大幅加大刺激力度,使 GDP 增速保持在 4% 以上。这意味着会大力支持消费、加快闲置资产的购置,以及增加对工业尤其是技术行业的投资。

尽管如此,鉴于美国经济增长可能大幅放缓且衰退风险显著上升,我们预计政府债券收益率在今年内持续走低。包括美联储在内的大多数中央银行最终可能会大幅降息,从而压低收益率水平。

亚洲低通胀为降息和降低收益率留出空间

本文由瀚亚投资管理(上海)有限公司和瀚亚海外投资基金管理(上海)有限公司(合称“瀚亚投资上海”)结合集团关联方瀚亚投资(新加坡)有限公司提供的信息编制,仅供资料参考。未经事先书面同意,不得翻印、刊发、传阅、复制或分派本文全部或部分予其它任何人士。本文并不构成任何证券之认购、买入或沽售的要约或建议,也不构成任何投资意见或服务。

虽然本文提供的资料均来自瀚亚投资上海认为可靠的来源资料,或以此等来源为根据,但瀚亚投资上海不能亦不会就任何资料或数据的准确性、有效性、及时性或完整性作出任何保证,亦不会对任何资料的适用性或对谨慎责任作出明示或暗示保证。本文所载任何意见或估算资料可能作出变更,恕不另行通告。

本文所载资料,若不能在个别司法管辖区或国家合法派发予该司法管辖区或国家的任何人士或实体或供该等人士或实体合法使用,或导致瀚亚投资上海或其控股公司、附属公司、关联公司、关联人士须遵从该司法管辖区或国家的任何监管要求,则应视为不拟将本文相关资料派发予该等人士或实体或供其使用。任何人士或实体意欲回应或依赖本文所载资料,则该人士或实体应当自行查明其不受任何本地要求限制或禁止其不能如此行事。

本文所载资料及任何意见并未就任何人士的特定投资目标、财务状况或特殊需要作出考虑;因此,亦不会就任何收件人士或任何类别人士,基于本文资料或估算意见所引致的直接或间接损失作出任何担保或赔偿。过往表现,对经济、证券市场或市场经济走势的预测、推断、或估算,未必代表任何瀚亚投资上海或瀚亚投资上海基金将来或有可能达到的表现。投资的价值及其收益,可跌亦可升。投资涉及风险,投资者或无法取回最初投资之金额。

瀚亚投资上海是保诚集团(Prudential plc)的全资子公司,保诚集团(Prudential plc)成立并注册在英格兰和威尔士。Prudential plc的注册地址为1 Angel Court, London EC2R 7AG ,其注册号是1397169。Prudential plc是一家控股公司,其旗下部分子公司由香港保险业监管局及其他监管机构(如适用)获授权及受规管。瀚亚投资上海和Prudential plc均与一家主要在美国营运的Prudential Financial, Inc., 或在一家在英国注册的M&G plc的子公司Prudential Assurance Company, 并无任何关联。本文并未经任何监管当局审阅。