执行摘要

印度股市2024年9月创高后,迄今随着估值偏高、企业获利放缓及资金外流等因素而明显回调修正。但观察中长期经济成长趋势不变。ICICI保诚资产管理日前发表印度2025年市场展望指出,印度被认为是当前成长最快的经济体,形容就像「大象现在正在跳舞」,但问题是,当票价不便宜时,还能够吸引投资人来看这场表演吗?

印度潜力依然强劲

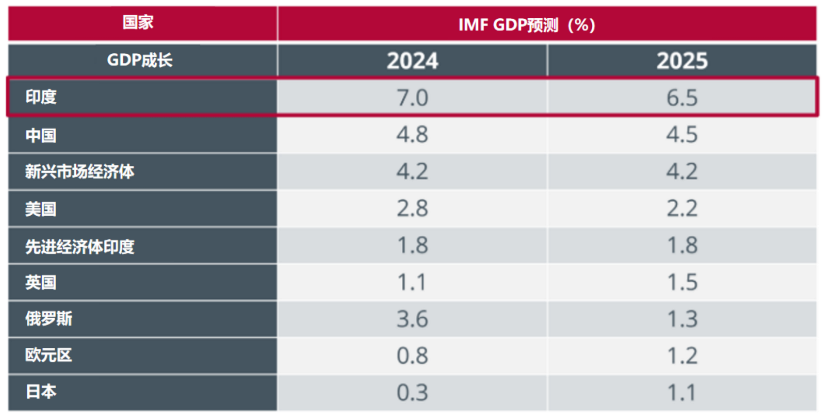

印度是全球成长最快的经济体之一,国际货币基金组织预测印度 2026 财年和 2027 财年经济成长率将达到 6.5%,超过其他大型经济体。

ICICI保诚资产管理表示,印度虽然短期价格不便宜,但经济基本面无虞,2025年经济可望维持强劲成长趋势,建议投资人关注印度市场的长期投资机会,特别是在基础设施建设、科技创新、内需升级等相关领域目标。

此外,印度中小型股较昂贵,成为近期市场修正重点,但大型股相对便宜,整体印股短期超跌,待底部位置确认后,将逐步吸引资金回流。

资料来源:RBI & IMF. Euro Area: Europe, UK: United Kingdom, US: United States,. GDP: Gross Domestic Product. 2024/12

消费升级与成长 印度五大产业前景看好

此外,消费升级题材也将长期支持印度市场。根据市场研究,印度消费市场正处于升级阶段,特别是耐用品(如汽车、空调、冰箱等)的渗透率仍远低于中国和美国,显示未来巨大的成长潜力,并看好未来汽车、家电、智能型手机等领域将受益于这一趋势,亦可望为投资人带来可观的报酬机会。

ICICI保诚资产管理认为,印度具备强劲的长期成长潜力,特别是在消费与基础设施领域表现亮眼,其中汽车、水泥、电信、金融与消费必需品等五大产业前景乐观。

然而,印度与巴基斯坦之间的冲突升温,加上美国关税谈判尚未落幕,对印度投资市场有何影响?

印度武装部队针对巴基斯坦和巴基斯坦占领的克什米尔的九个恐怖目标,包括穆里德克(Muridke)和巴哈瓦尔布尔(Bahawalpur),进行导弹袭击,这是继克什米尔发生的致命袭击事件后,印巴双方更进一步的冲突升温。在此之前两国驱逐了对方的外交官和公民,下令关闭边界并关闭彼此的空域,并暗示即将采取军事行动。

投资因应与看法

自1947年印巴统治权分裂以来,两国之间发生多次冲突。尽管目前事件发展双方仍持续对峙中,然而国际评论普遍认为印度在外交与军事上某种程度的响应是可以预期的;而正是这些行动进一步将冲突限制在可控的范围。此外在过去的克什米尔危机中,美国的外交在将双方从危机边缘拉回来方面发挥了关键作用。

美国国务卿马可·卢比奥计划与巴基斯坦和印度领导人进行会谈,并转达川普总统对区域紧张情势的关切。同时包括来自中国外交部与联合国也都敦促印巴双方通过「有意义的相互接触和和平手段」解决冲突等。

从过去几次主要的冲突事件对股市影响可以得到的结论:冲突规模受控制、下跌幅度有限,事件落幕后上涨幅度甚于下跌幅度。

历史上印巴冲突后股市表现

资料来源:Bloomberg, Goldman Sachs,2025/05

美印关税谈判可望底定

此外,美国川普关税战谈判下,印度传出将把对美国部分产业进口商品关税降至零。实际上,印度具备几项与之抗衡甚至协商的条件,包括:

- 对美进出口依赖程度低

- 出口商品结构与关税目标错位

- 具备宽松与经济刺激的空间

- 积极谈判与建立其他贸易伙伴分散风险

- 内需市场庞大,有缓冲进而达到谈判筹码的效用等

印度具备庞大内需与货币政策空间,并具备有五大经济利基,假设全球发生贸易壁垒与经济衰退,印度的机会仍比其他经济体好很多。

相关链接

本文由瀚亚投资管理(上海)有限公司和瀚亚海外投资基金管理(上海)有限公司(合称“瀚亚投资上海”)结合集团关联方瀚亚投资(新加坡)有限公司提供的信息编制,仅供资料参考。未经事先书面同意,不得翻印、刊发、传阅、复制或分派本文全部或部分予其它任何人士。本文并不构成任何证券之认购、买入或沽售的要约或建议,也不构成任何投资意见或服务。

虽然本文提供的资料均来自瀚亚投资上海认为可靠的来源资料,或以此等来源为根据,但瀚亚投资上海不能亦不会就任何资料或数据的准确性、有效性、及时性或完整性作出任何保证,亦不会对任何资料的适用性或对谨慎责任作出明示或暗示保证。本文所载任何意见或估算资料可能作出变更,恕不另行通告。

本文所载资料,若不能在个别司法管辖区或国家合法派发予该司法管辖区或国家的任何人士或实体或供该等人士或实体合法使用,或导致瀚亚投资上海或其控股公司、附属公司、关联公司、关联人士须遵从该司法管辖区或国家的任何监管要求,则应视为不拟将本文相关资料派发予该等人士或实体或供其使用。任何人士或实体意欲回应或依赖本文所载资料,则该人士或实体应当自行查明其不受任何本地要求限制或禁止其不能如此行事。

本文所载资料及任何意见并未就任何人士的特定投资目标、财务状况或特殊需要作出考虑;因此,亦不会就任何收件人士或任何类别人士,基于本文资料或估算意见所引致的直接或间接损失作出任何担保或赔偿。过往表现,对经济、证券市场或市场经济走势的预测、推断、或估算,未必代表任何瀚亚投资上海或瀚亚投资上海基金将来或有可能达到的表现。投资的价值及其收益,可跌亦可升。投资涉及风险,投资者或无法取回最初投资之金额。

瀚亚投资上海是保诚集团(Prudential plc)的全资子公司,保诚集团(Prudential plc)成立并注册在英格兰和威尔士。Prudential plc的注册地址为1 Angel Court, London EC2R 7AG ,其注册号是1397169。Prudential plc是一家控股公司,其旗下部分子公司由香港保险业监管局及其他监管机构(如适用)获授权及受规管。瀚亚投资上海和Prudential plc均与一家主要在美国营运的Prudential Financial, Inc., 或在一家在英国注册的M&G plc的子公司Prudential Assurance Company, 并无任何关联。本文并未经任何监管当局审阅。