概括

瀚亚投资多元资产投资组合解决方案﹙MAPS﹚团队认为,美国经济陷入衰退的几率正在上升,不过经济衰退的幅度应较温和。充分分散的投资组合能帮助投资者在经济低迷时驾驭市场波动。主动型基金经理也可以运用对冲经济衰退的工具来为投资组合回报提供缓冲。

尽管美联储正处于近年来最快的收缩周期,但美国经济至今都展现出良好的稳健性1 。美国失业率依然处于历史低位,2023年第一季度消费支出同比增长3.7%,高于2022年第四季度的1%。尽管如此,瀚亚投资多元资产投资组合解决方案﹙MAPS﹚团队监测到部分指标预示未来情况或将恶化。美国银行体系最近承压,也可能进一步收紧信用条件,从而增加美国经济在今年陷入衰退的风险。

美国经济或走向恶化

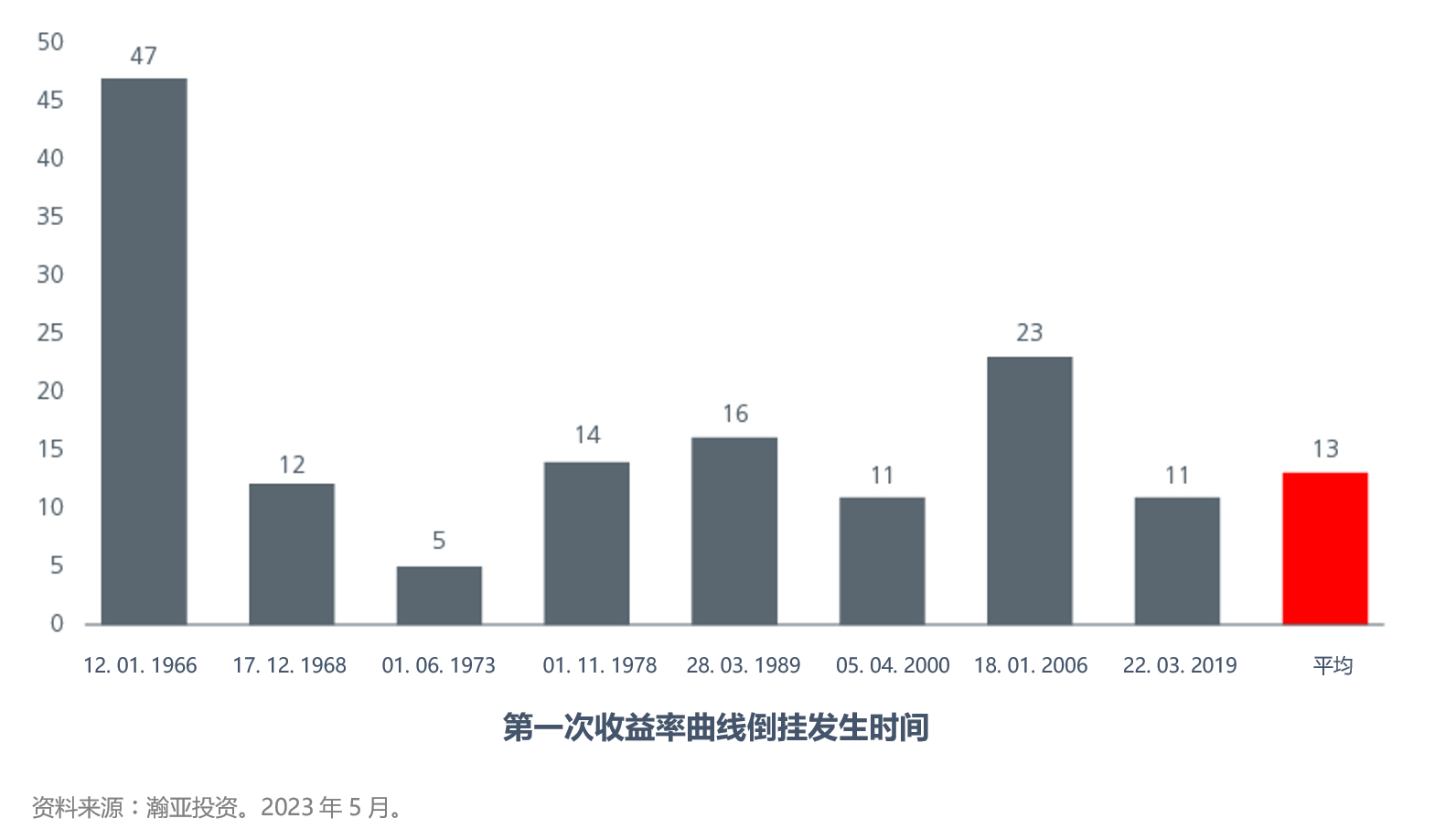

3个月和10年期收益率曲线历来都是美国经济衰退最精确的预测指标。利用这一指标对自1966年以来最近8次经济衰退的预测准确率达100%。收益率曲线倒挂与经济衰退之间的间隔时长平均为13个月,不过具体时长基本介于5至47个月之间。见图1。由于3个月和10年期曲线最近一次倒挂发生在2022年11月,我们认为我们处在一个“迟来”的市场周期中,或许经济活动在达到顶点后(意即增长放缓,但依然为正),才会在接下来6-12个月陷入衰退。

图1. 收益率曲线倒挂与NBER统计的经济衰退之间的时间间隔﹙月份﹚

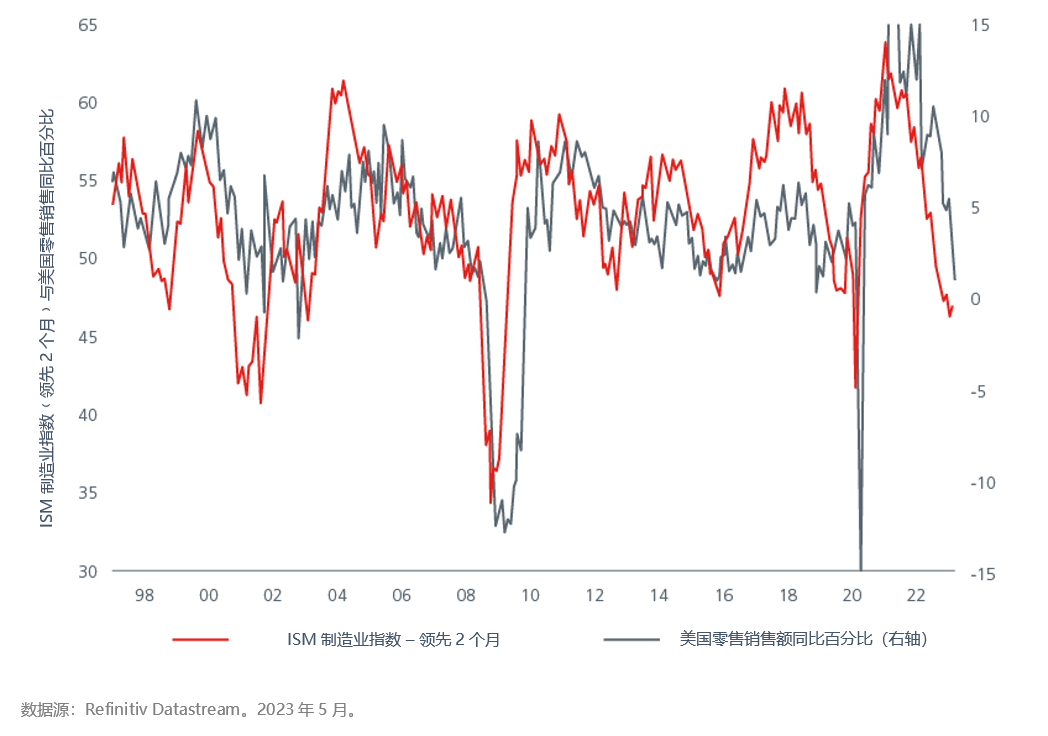

投资团队监测的其他指标也显示美国经济即将放缓。根据过往经验,美国供应管理协会ISM(the Institute for Supply Management)指数一直是美国零售销售额的领先指标。随着该指数呈现下降趋势(见图2),未来数月的零售销售额同比涨跌幅应会转负。第一季度强劲的消费支出数据掩盖了月零售销售数据已经出现的恶化情况。美国4月零售销售额同比增长1.6%,低于3月的2.9%。此项数据意义重大,因为消费支出占美国经济的70%。

图2.美国 ISM制造业指数显示美国零售销售额将会下跌

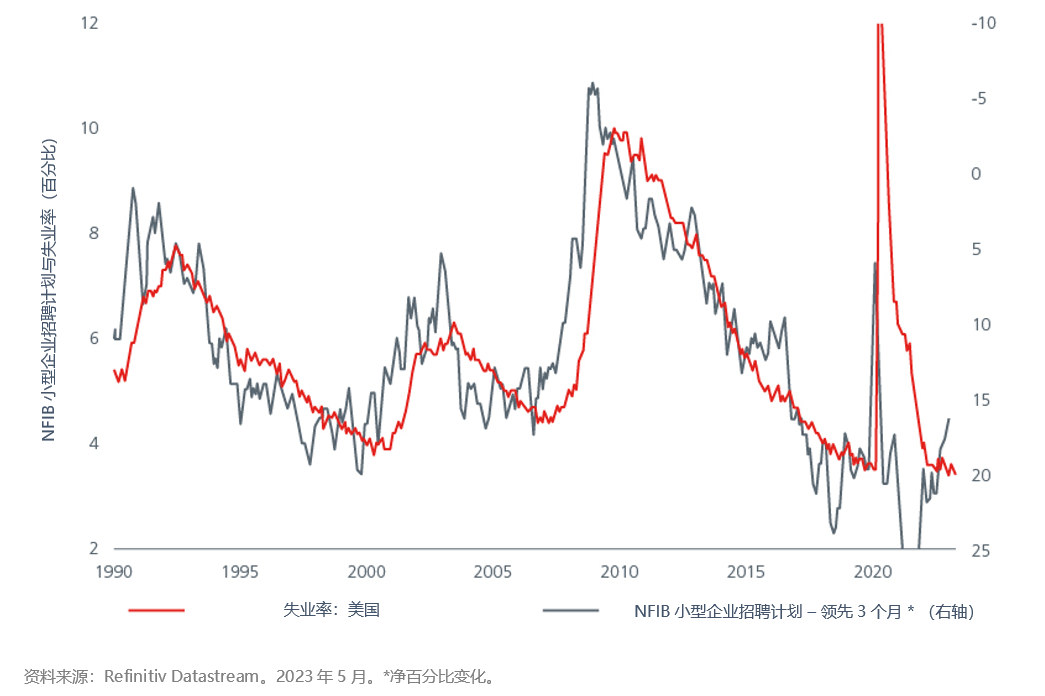

美国小型企业是美国经济健康状况的另一项重要指标。小型企业2 是经济的关键组成部分,占美国私营部门劳动力的46%及美国GDP的43.5% 3。美国小型企业的招聘计划历来是美国失业率的领先指标。年初至今,受职位空缺数量增长支持,美国5月失业率仍维持在3.7%的历史低位。然而,由于美国企业似乎正在缩减招聘计划的规模(见图 3),我们预计未来数月失业率将会上升。

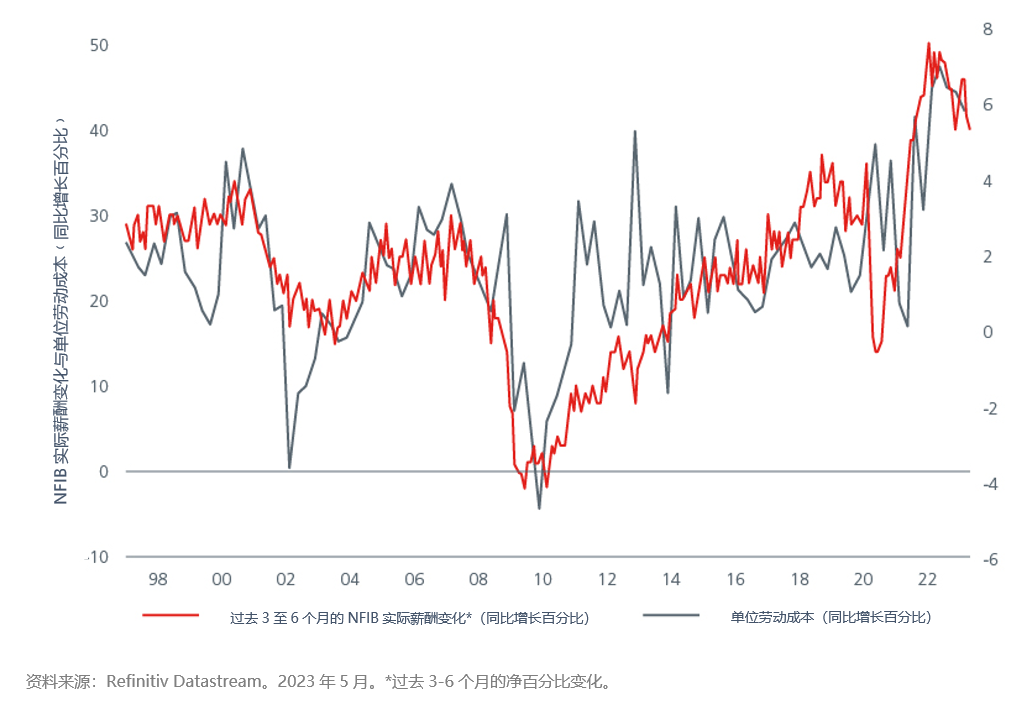

图3. 全美独立企业联盟(NFIB)小型企业招聘计划显示失业率将会上升

考虑到强劲的工资增长一直是美国通胀居高不下的关键因素,随着美国经济走弱,失业率上升,通胀也应有所回落。小型企业薪酬计划数据显示工资将会下降——这一数据过去一直是实际薪酬变化的领先指标。见图4。

图4. 小型企业薪酬变化显示工资将会下降

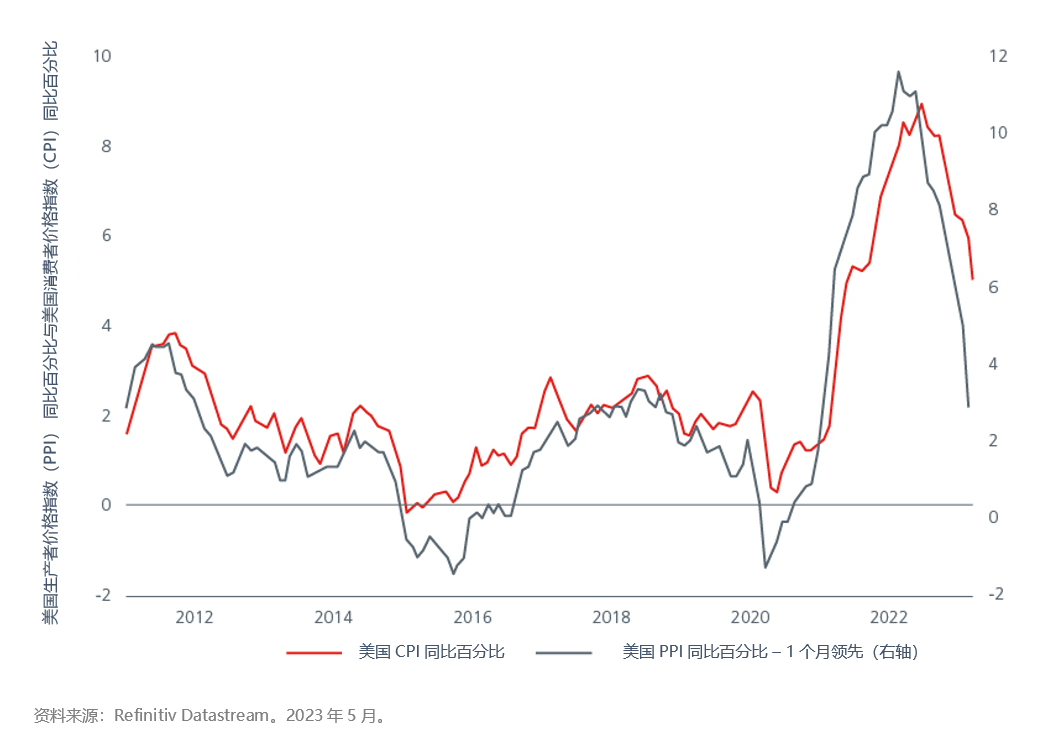

通胀前景趋于温和与美国生产者价格指数反映的情况一致。3月生产者价格同比上升2.7%,低于市场普遍预期。从生产者价格与消费者价格之间的历史关系可以推知(见图5)未来数月的消费者价格涨幅应接近3%。核心个人消费支出指数(美联储偏好的通胀指标)3月按年增长4.6%,高于市场预期。

图5. 美国生产者价格预示消费者价格下跌

收益率曲线变陡

主动型基金管理人可以运用对冲经济衰退风险的工具在经济低迷时期为投资组合回报提供缓冲。曲线增陡交易(steepened trade)在以往的经济衰退期间表现出色。这类交易将短期债券多头头寸及长期债券空头头寸结合起来。随着长短期债券收益率之间的利差走阔,交易便有利可图。

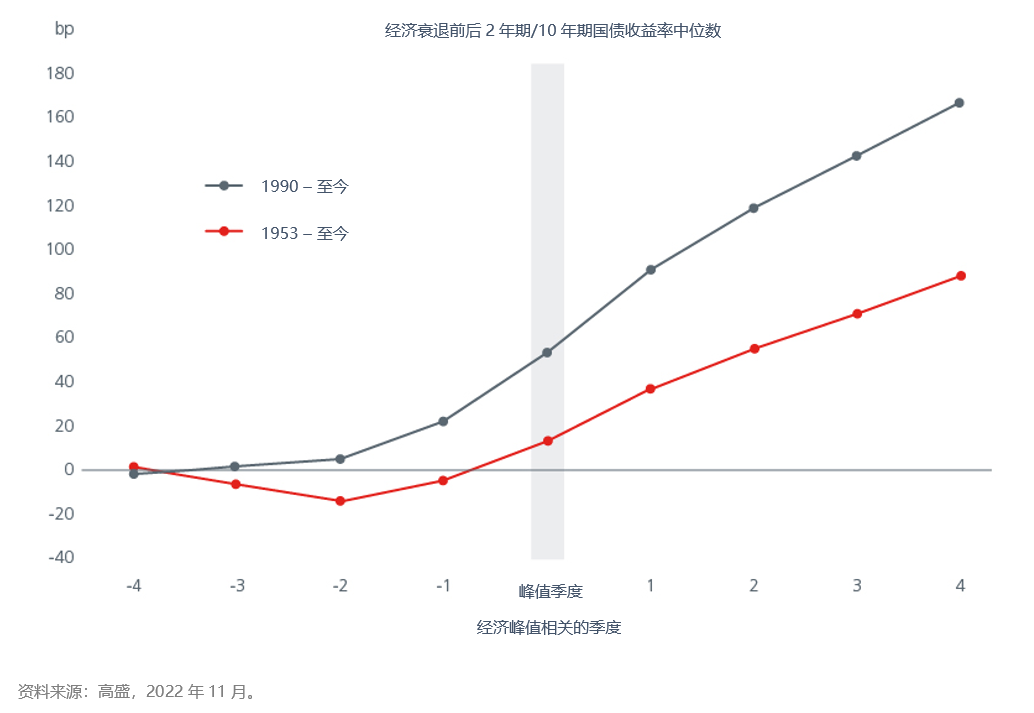

美国2年期/10年期国债收益率曲线在经济衰退期间趋于陡峭,因为经济增长放缓导致利率预期下降,从而压低收益率曲线的短端。见图6。

虽然增陡交易背后的理据看似靠的是直觉,但其关键还是在于择时。这类交易的最佳入场时机历来都是美联储最后一次加息与首次降息之间。在美联储加息周期结束之前进行增陡交易从历史上看并不能带来额外上行空间。

硅谷银行事件及随后3月份的市场动荡加大了为这类交易择时的难度。债券收益率在3月初大幅上涨有可能推动相关交易的入场时机提前出现。2年期国债收益率仅在一周内便实现了过往在类似市场波动期间可能需要3至6个月才能实现的涨幅。根据我们的经验,债券市场的价格走势有些过度。相反,我们依赖团队的专属指标来帮助我们寻找入场时机。随着市场反映了美联储在5月加息25个基点后暂停加息并随后降息的可能性,我们将继续根据我们的专属指标来判断进一步交易的时机。

对冲经济衰退风险

我们监测的主要变量显示,随着美国经济反映美联储紧缩政策带来的所有影响,美国经济可能在未来三至六个月内陷入衰退。尽管如此,由于家庭及非金融企业的资产负债表仍然相对健康,经济衰退或许会比较温和。尽管美国小型银行最近陷入困境,但我们认为这不会对美国银行体系构成任何系统性风险。然而,美国银行体系的波动将对美国经济造成下游影响。尽管在硅谷银行倒闭前,银行正在收紧贷款条件,但最近发生的事件只会加剧信用紧缩的趋势,我们认为相关事件也会加大美国经济陷入衰退的风险。

在经济衰退期间,优质债券,以及公用事业和必需消费品等偏防守性的股票板块往往表现更佳。从历史上看,黄金在经济放缓期间基本也能保值。充分分散的投资组合可以帮助投资者在企业利润减少时驾驭市场波动。主动型基金管理人也可以运用收益率曲线增陡交易等对冲经济衰退风险的工具,在经济低迷时期为投资组合回报提供缓冲。

相关链接

来源:

1 彭博MSCI, 瀚亚投资,2022年9月

2来源:“现金充裕”的公司:野村,截至2022年8月15日。公司比率是净现金流为正的公司的数量除以指数综合公司的数量。

本文由瀚亚投资管理(上海)有限公司和瀚亚海外投资基金管理(上海)有限公司(合称“瀚亚投资上海”)结合集团关联方瀚亚投资(新加坡)有限公司提供的信息编制,仅供资料参考。未经事先书面同意,不得翻印、刊发、传阅、复制或分派本文全部或部分予其它任何人士。本文并不构成任何证券之认购、买入或沽售的要约或建议,也不构成任何投资意见或服务。

虽然本文提供的资料均来自瀚亚投资上海认为可靠的来源资料,或以此等来源为根据,但瀚亚投资上海不能亦不会就任何资料或数据的准确性、有效性、及时性或完整性作出任何保证,亦不会对任何资料的适用性或对谨慎责任作出明示或暗示保证。本文所载任何意见或估算资料可能作出变更,恕不另行通告。

本文所载资料,若不能在个别司法管辖区或国家合法派发予该司法管辖区或国家的任何人士或实体或供该等人士或实体合法使用,或导致瀚亚投资上海或其控股公司、附属公司、关联公司、关联人士须遵从该司法管辖区或国家的任何监管要求,则应视为不拟将本文相关资料派发予该等人士或实体或供其使用。任何人士或实体意欲回应或依赖本文所载资料,则该人士或实体应当自行查明其不受任何本地要求限制或禁止其不能如此行事。

本文所载资料及任何意见并未就任何人士的特定投资目标、财务状况或特殊需要作出考虑;因此,亦不会就任何收件人士或任何类别人士,基于本文资料或估算意见所引致的直接或间接损失作出任何担保或赔偿。过往表现,对经济、证券市场或市场经济走势的预测、推断、或估算,未必代表任何瀚亚投资上海或瀚亚投资上海基金将来或有可能达到的表现。投资的价值及其收益,可跌亦可升。投资涉及风险,投资者或无法取回最初投资之金额。

瀚亚投资上海是保诚集团(Prudential plc)的全资子公司,保诚集团(Prudential plc)成立并注册在英格兰和威尔士。Prudential plc的注册地址为1 Angel Court, London EC2R 7AG ,其注册号是1397169。Prudential plc是一家控股公司,其旗下部分子公司由香港保险业监管局及其他监管机构(如适用)获授权及受规管。瀚亚投资上海和Prudential plc均与一家主要在美国营运的Prudential Financial, Inc., 或在一家在英国注册的M&G plc的子公司Prudential Assurance Company, 并无任何关联。本文并未经任何监管当局审阅。