核心观点

2024年,全球经济增长放缓及价格压力下降可能表示债券即将迎来转折点。与此同时,持续的市场波动凸显了分散投资、优质资产及低波幅策略的重要性。

踏入2024年,我们预计全球经济增长将会放缓。随着政策紧缩的滞后累积效应开始浮现,未来6至12个月出现经济衰退的风险更高。然而,任何经济衰退均很大机会集中在已发展市场。大部分主要新兴市场经济体在新的一年应继续增长。

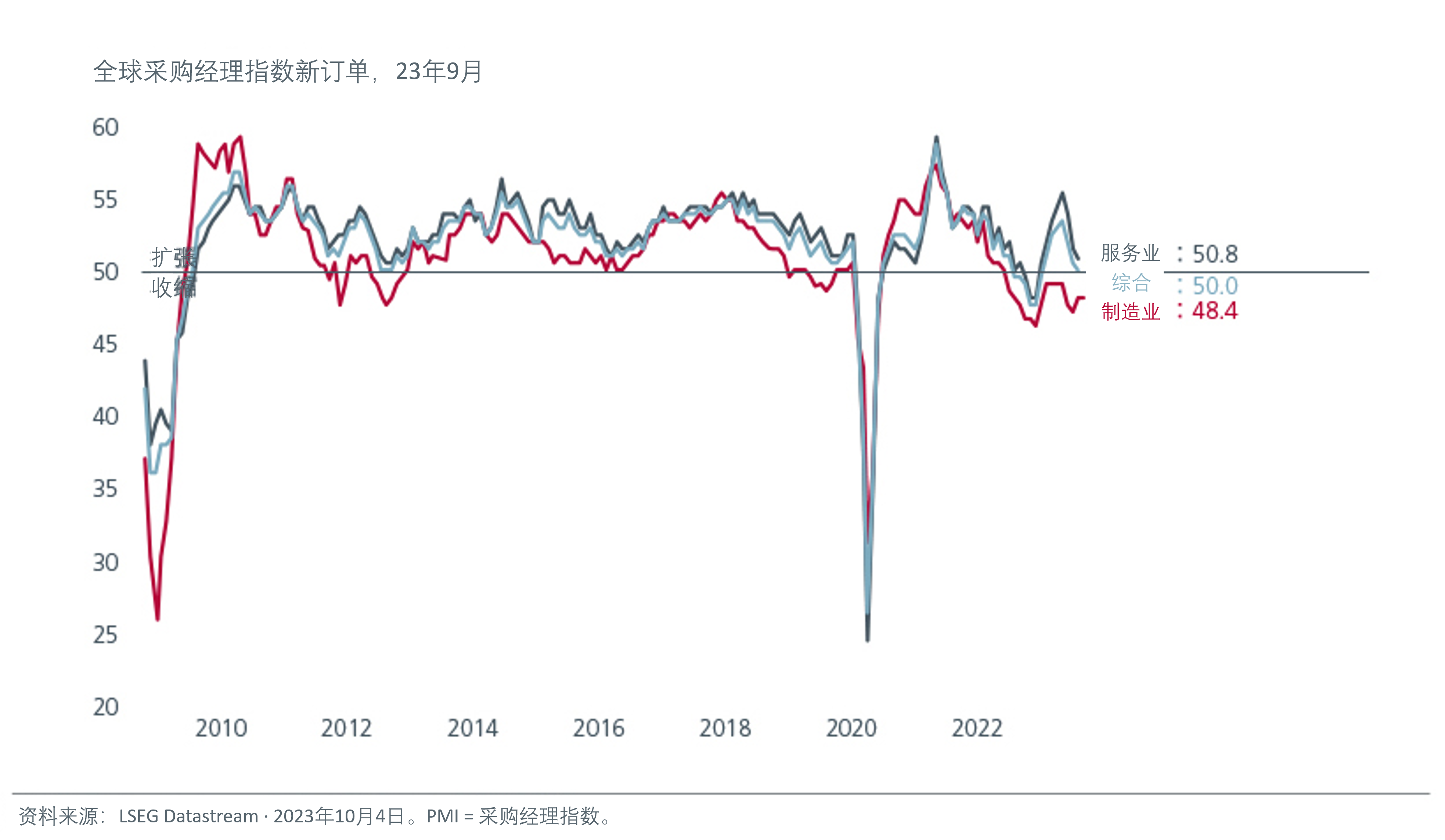

服务业失去动力

美国方面,与疫情相关的财政补贴带来的利好因素正在减弱。家庭储蓄在疫情过后减少,美国储蓄率目前显著低于长期平均水平。尽管如此,美国不太可能出现深度或持久的经济衰退。非金融企业的资产负债表似乎相对强劲,而尽管储蓄在近期减少,美国家庭债务仍处于可控水平。

中国政府在2023年第四季增发特别国债,将全年财政赤字占国内生产总值的比例由3%提高至3.8%,意味着政策制定者希望在2024年稳定增长。政府可能将2024年的国内生产总值增长目标设定在4.5%至5%左右。基建投资以及消费持续逐渐复苏应推动经济增长。随着美国及中国补充库存,制造业投资有望回升。另一方面,由于新屋动工数目及房屋价格持平,房地产行业可能仍然疲弱。

根据亚洲开发银行的数据,预计亚洲在2024年的经济增长为4.2%,低于2023年预期的4.6%。中国经济放缓及已发展市场经济衰退可能会对亚洲内较依赖出口的经济体构成压力,而国内消费市场庞大的国家则更加稳健。持续的全球供应链多元化趋势应继续使东盟、印度及越南受惠。

随着全球经济增长恶化,全球股票等风险资产在中期内可能下跌。由于全球经济放缓主要集中在已发展经济体,我们看好亚洲(日本除外)股票。中国政府的额外扶持政策有助于稳定中国经济,利好亚洲市场。亚洲股票的远期市盈率为12.3倍,价值较远期市盈率为18倍的美国股票更佳。

通胀下降,债券迎来转折点?

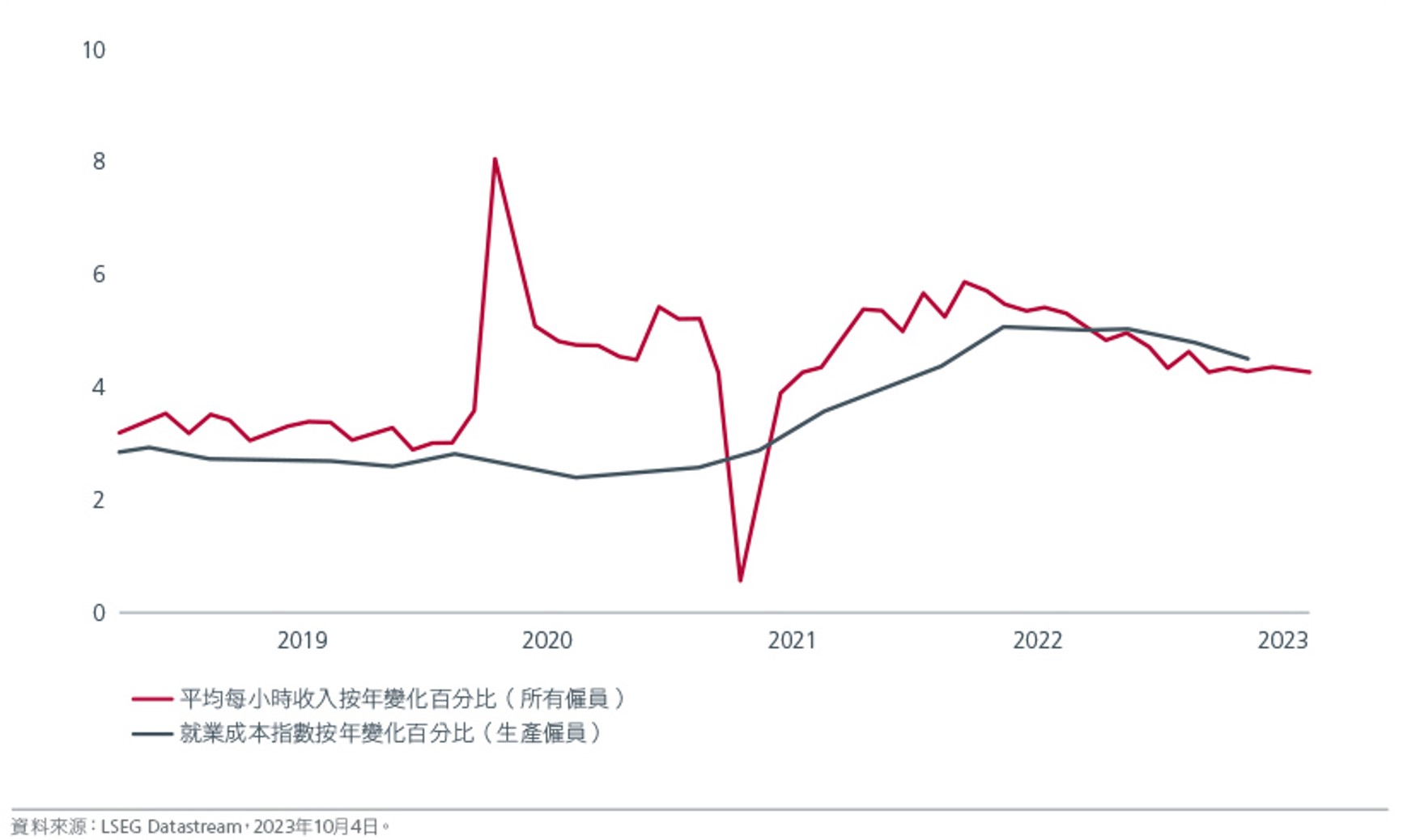

除非出现商品价格冲击,否则通胀应在2024年延续跌势。进一步加息的门坎似乎很高,而加息的累积阻力最终应会导致美国劳动市场放缓,使联储局能够开始减息。工资需要大幅下跌,核心通胀才会开始显著降低。根据过往情况,美国工资增长及劳动市场在加息后的3至7个季度才会放缓。

美国工资增长下降是联储局政策的关键

亚洲大部分经济体的平均通胀率已回落至目标水平。中国经济疲弱有可能对亚洲构成更大的通胀放缓压力。尽管如此,亚洲央行的宽松前景很可能受到联储局在2024年的计划影响。

中东近期发生的事件对油价构成潜在风险。油价持续上升将使通胀居高不下,对各国央行造成挑战,并对全球经济产生不利冲击。由于气候变化及供应受阻影响农业产量,尤其是大米,亚洲在2024年仍有可能面对食品通胀的忧虑。

日本是有望通胀更为持久的国家之一。日本劳动市场较多年以来更加紧张,对工资构成上升压力。日本更牢固的通胀将使企业能够提高价格及改善利润率。日本银行将有空间放宽收益率曲线控制措施及负利率政策。我们认为,日本出现了数十年一遇的机会摆脱通缩时代,这将利好日本企业及投资者。

美国国库债券收益率的整个曲线处于多年高位,因此美国国库债券在未来12个月相当吸引,并有可能会再次发挥其作为有效对冲股票的分散投资工具的作用,尤其是在经济衰退的环境下。基于对美国经济衰退的基本预测,我们在美国信贷领域维持防守性部署,并看好美国投资级别企业债券多于高收益企业债券。虽然美国高收益债券的违约率一直受控,但随着未来数年的到期墙扩大,企业的再融资风险可能被低估。

由于利率「长期高企」,加上息差仍然偏阔,预计美元将受到支持。美元的逆周期特性亦往往使其在经济衰退期间跑赢大市。

新兴市场债券中东地缘政治紧张局势升温应导致该地区的风险溢价持续高企。新兴市场经济体表现相对理想,部分新兴市场央行积极放宽利率,此举应利好经济增长。部分欧洲新兴市场的财政状况可能在年内改善。由于增长及通胀形势各异,新兴市场债券机会的机会将各不相同。在撰写本文之时,我们看好实际利率较高的亚洲及拉丁美洲国家。

亚洲债券亚洲当地货币债券收益率目前的价值理想,并为希望在减息周期开始时作好部署的投资者提供吸引的入市点。韩国央行可能是亚洲首间减息的央行。与此同时,假如债券波幅增加,泰国及马来西亚等贝塔系数较低的市场可能更加稳健。新加坡政府债券的收益率较其他AAA级主权债券吸引,因此脱颖而出。同样,由于新加坡元拥有避险货币的地位,新加坡元企业债券为投资者提供信贷质素及相对稳定性。

亚洲投资级别债券较高的收益率可能具吸引力

亚洲投资级别企业债券的绝对收益率较高,对部分投资者可能具吸引力。随着我们进入经济周期的后期,我们偏好质素,虽然基本因素良好的高收益信贷有可能提供个别机会。由于长期债券的估值已显著改善,我们计划适度增加优质债券的存续期。

面对欧元、日圆及人民币走弱的多重影响,亚洲货币汇率可能会呈防守性走势。人民币是亚洲货币的最大推动因素之一,中国经济增长疲弱及投资流量减少将使其受压。印度尼西亚盾等收益率较高的货币可能容易受到波幅加剧或避险情绪影响。

主要风险

2024年将举行几次关键选举,包括11月的美国总统大选。2024年上半年,经济基本因素将继续带动市场,现在评估选举的影响为时尚早。

目前对中国的市场情绪极为悲观。假如中国政府的刺激措施出乎意料地利好,其可能对中国消费者的情绪以及投资者对中国资产的观点产生非常正面的影响。

美国不断增加的财政赤字及联储局的量化紧缩计划导致美国国库债券市场现在出现供求失衡。然而,我们认为通胀及经济增长趋势将在中期内推动国库债券收益率。尽管如此,无法排除债券市场再次波动的可能性。

一般而言,投资者需要适应股票及债券市场的波动。分散投资仍然是投资者工具的重要组成部分。打算投资股票的投资者亦可采用多元因子及低波幅策略来驾驭不明朗的市场及经济环境。多元因子策略提供能够捕捉经济变化的不同因子的多元化敞口。与此同时,低波幅策略减低投资组合的下行风险,从而提供稳定性。

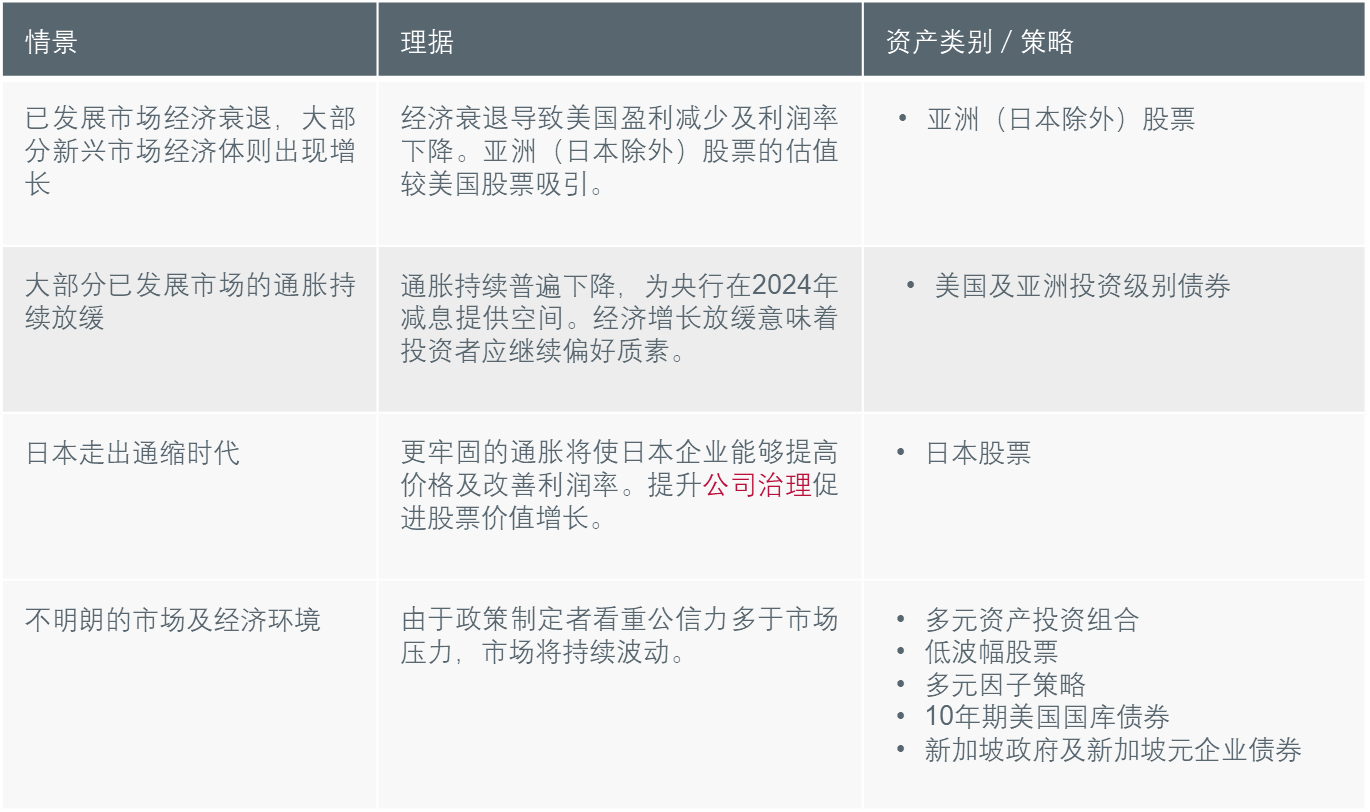

投资策略总结

作者︰Nupur Gupta、Chaitanya Shrivastava、Goh Rong Ren、Leong Wai Mei、Cheong Wei Ming、Eric Fang、Weng Jingjing、Ben Dunn、Michael Sun、Ivailo Dikov、Oliver Lee

Related insights

ที่มา:

1 LSEG Datastream,2023年10月

本文由瀚亚投资管理(上海)有限公司和瀚亚海外投资基金管理(上海)有限公司(合称“瀚亚投资上海”)结合集团关联方瀚亚投资(新加坡)有限公司提供的信息编制,仅供资料参考。未经事先书面同意,不得翻印、刊发、传阅、复制或分派本文全部或部分予其它任何人士。本文并不构成任何证券之认购、买入或沽售的要约或建议,也不构成任何投资意见或服务。

虽然本文提供的资料均来自瀚亚投资上海认为可靠的来源资料,或以此等来源为根据,但瀚亚投资上海不能亦不会就任何资料或数据的准确性、有效性、及时性或完整性作出任何保证,亦不会对任何资料的适用性或对谨慎责任作出明示或暗示保证。本文所载任何意见或估算资料可能作出变更,恕不另行通告。

本文所载资料,若不能在个别司法管辖区或国家合法派发予该司法管辖区或国家的任何人士或实体或供该等人士或实体合法使用,或导致瀚亚投资上海或其控股公司、附属公司、关联公司、关联人士须遵从该司法管辖区或国家的任何监管要求,则应视为不拟将本文相关资料派发予该等人士或实体或供其使用。任何人士或实体意欲回应或依赖本文所载资料,则该人士或实体应当自行查明其不受任何本地要求限制或禁止其不能如此行事。

本文所载资料及任何意见并未就任何人士的特定投资目标、财务状况或特殊需要作出考虑;因此,亦不会就任何收件人士或任何类别人士,基于本文资料或估算意见所引致的直接或间接损失作出任何担保或赔偿。过往表现,对经济、证券市场或市场经济走势的预测、推断、或估算,未必代表任何瀚亚投资上海或瀚亚投资上海基金将来或有可能达到的表现。投资的价值及其收益,可跌亦可升。投资涉及风险,投资者或无法取回最初投资之金额。

瀚亚投资上海是保诚集团(Prudential plc)的全资子公司,保诚集团(Prudential plc)成立并注册在英格兰和威尔士。Prudential plc的注册地址为1 Angel Court, London EC2R 7AG ,其注册号是1397169。Prudential plc是一家控股公司,其旗下部分子公司由香港保险业监管局及其他监管机构(如适用)获授权及受规管。瀚亚投资上海和Prudential plc均与一家主要在美国营运的Prudential Financial, Inc., 或在一家在英国注册的M&G plc的子公司Prudential Assurance Company, 并无任何关联。本文并未经任何监管当局审阅。