核心观点

随着ESG数据及定义的透明度及可靠性不断提高,ESG可投资领域正提供无与伦比的机遇。绿色及转型分类法最终将为更多ESG产品奠下基础,满足投资者的气候目标。

过去的定义及产品以粗略方式处理ESG、可持续发展及/或气候等词汇,环境、社会及管治(ESG)的发展形势正摆脱这种方式。制定能够作为可持续发展相关数据及披露的基本指引方面亦取得进展。更深入理解ESG的相关风险及价值因素将使ESG资产价格更符合实际水平,从而影响相关公司的整体估值。

积极推动更清晰的ESG数据及定义

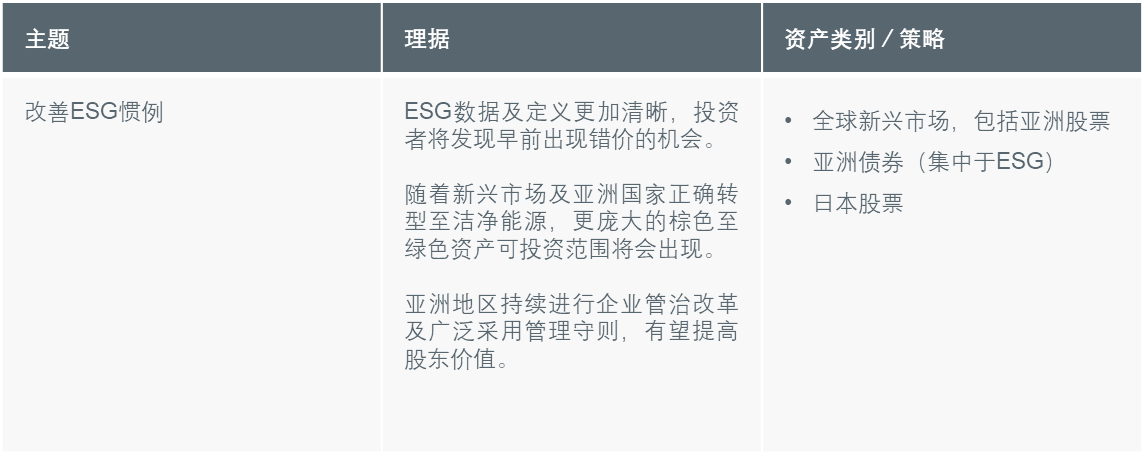

ESG惯例趋向于更明确区分ESG元素,在评估相关影响及经风险调整回报时,这些元素能够用于辨别优劣。这对投资者实属可喜的进展,他们现在可在早前出现错价的ESG资产中寻找投资机遇。更加清晰的定义代表着投资者可更容易在某个行业及市场识别ESG风险及机会的相关信号。

这鼓励投资者透过专有分析工具形成对ESG的「内部观点」。这些工具促使投资团队考虑那些第三方ESG评级供货商可能未有提供统一评估的信息。这些信息或包括前瞻性ESG数据,例如特定的气候转型机会及/或相关公司为开发气候解决方案采取的重大行动。此方针可能促成不同的可投资领域,有别于目前整体市场对气候转型的定义。

目前为止,市场及监管重点一直在于根据绿色资产或碳减排对相关公司做出定义。此方法的问题在于其将导致正迈向气候转型的公司被边缘化。由于多个发展中国家仍然严重依赖化石燃料,市场日益意识到转型至洁净能源必须循序渐进及公平公正。

亚洲的绿色转型带来庞大投资机遇

以更清晰方式定义ESG元素对新兴市场及亚洲来说意义重大;许多「棕色」或高碳排放产业构成相关国家国内生产总值的重要基础。国际能源总署预测,新兴市场每年将需要约2万亿美元 进行大量公共及私人投资,以在2030年过渡至洁净能源,并到2050年实现净零排放。

相比已发展市场,亚洲现存的纯绿色投资机会较为有限。亚洲投资范围方面,了解某公司在能源效率以及作为转型燃料的天然气和低碳材料等领域的进展,对于识别出早期转型赢家是关键一步。由于投资者仅寻求纯绿色股票,许多公司的股票遭到抛售,因而带来庞大的可投资范围,当中存在很多估值吸引而具有良好增长及回报潜力的公司。

监管环境亦日益利好亚洲的公正转型,监管机构强调有需要制定具转型元素的可持续分类法。这可为转型中的公司及资产带来潜在利好因素。协助企业以务实及明智的方式减碳的投资者及资产拥有人能够尽量减低负面的社会及环境影响。

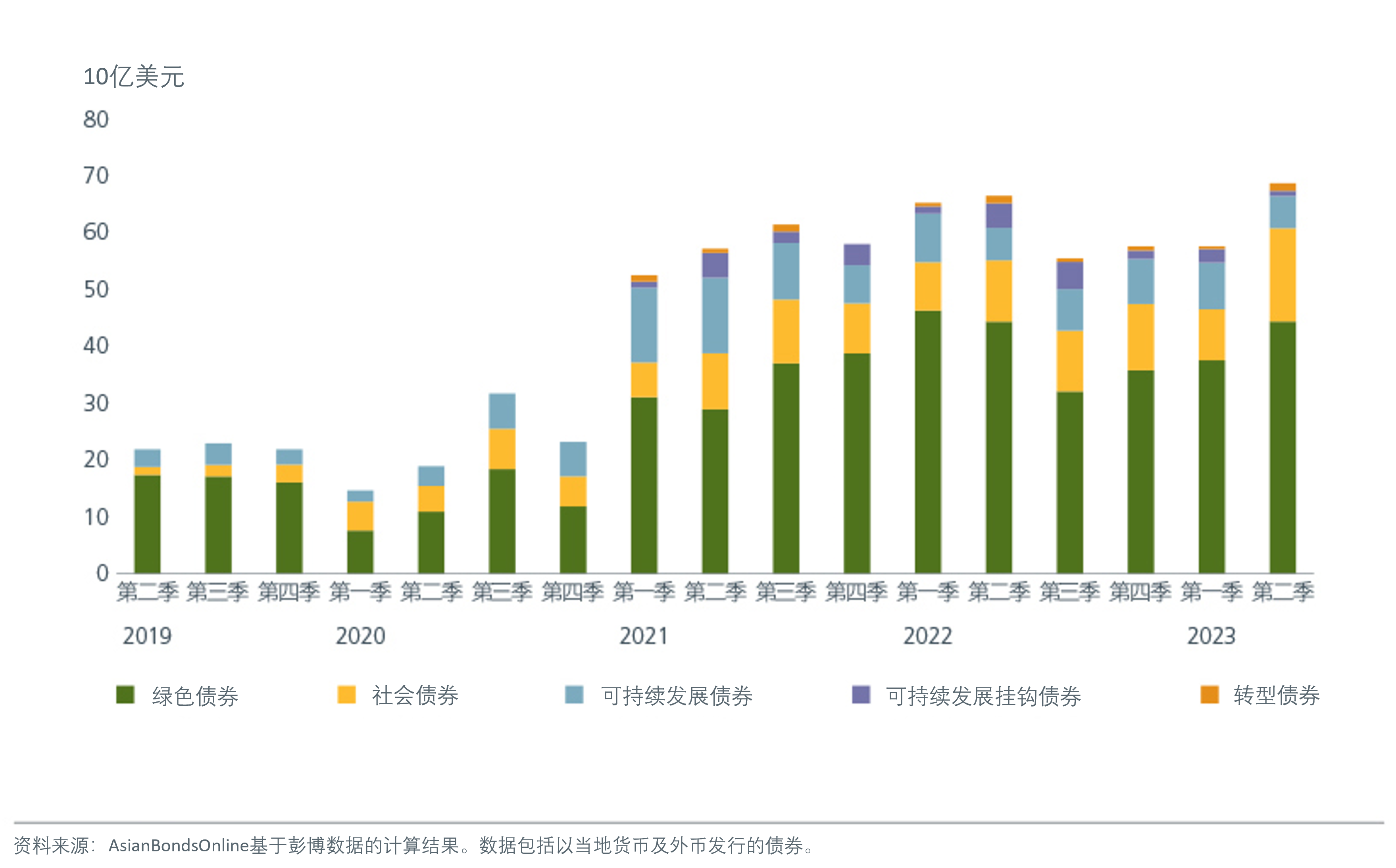

东盟加三 可持续债券市场将为这些转型资产融资发挥着重要作用。截至2023年6月,东盟加三地区在全球未偿还可持续债券总额中维持19.1%的比例。绿色债券占该区未偿还债券的64% ,融资主要以当地货币进行,并在提供更多当地货币及长期融资方面具有进一步潜力。尽管由2023年至今,ESG标签基金的流入资金持平,但其相比流出资金的非ESG标签基金有明显优势。ESG标签基金对ESG债券的需求仍然强劲。

东盟加三可持续债券发行量回升

提高ESG数据清晰度的措施亦将解决绿色债券市场面对的部分挑战,包括对绿色项目构成部分以及项目的环境及社会成果认证缺乏共同定义。全面且包容的方针应考虑环境、社会及经济目标之间的相互作用。这需要发行人、投资者及监管机构等各持份者携手合作。

改革及监管作为利好因素

随着投资者继续关注以ESG为重点的债券投资,2023年对ESG标签基金的监管大幅加强。基金有责任证明其ESG分类的理据,并遵守报告要求。

与此同时,亚洲各地对ESG报告及企业管治惯例的监督正逐步改善。新加坡正提议制定ESG评级及数据产品供货商行为守则,韩国正发布ESG评级和漂绿的相关指引,香港亦提议加强ESG披露,印度则针对ESG投资基金制定新规则。

今年投资者对日本股市重燃兴趣,证明企业管治的正面影响。与五年前相比,现在有更多公司根据可持续发展目标披露及制定ESG策略。整体而言,亚洲各司法管辖区广泛采用管理守则,促进及支持机构投资者参与被投资公司的管治。积极参与管治带来最佳成果。管治最终仍将是推动ESG惯例改变的关键因素之一。

投资策略总结

作者:Joanne Khew、Fabian Graimann、Goh Rong Ren

Related insights

資料來源:

1 https://www.iea.org/reports/scaling-up-private-finance-for-clean-energy-in-emerging-and-developing-economies/executive-summary

2东盟加三的定义包括东南亚国家联盟(东盟)的成员国,以及中华人民共和国、中国香港、日本及大韩民国。

3亚洲债券监测

– 东盟加三可持续债券市场最新发展

本文由瀚亚投资管理(上海)有限公司和瀚亚海外投资基金管理(上海)有限公司(合称“瀚亚投资上海”)结合集团关联方瀚亚投资(新加坡)有限公司提供的信息编制,仅供资料参考。未经事先书面同意,不得翻印、刊发、传阅、复制或分派本文全部或部分予其它任何人士。本文并不构成任何证券之认购、买入或沽售的要约或建议,也不构成任何投资意见或服务。

虽然本文提供的资料均来自瀚亚投资上海认为可靠的来源资料,或以此等来源为根据,但瀚亚投资上海不能亦不会就任何资料或数据的准确性、有效性、及时性或完整性作出任何保证,亦不会对任何资料的适用性或对谨慎责任作出明示或暗示保证。本文所载任何意见或估算资料可能作出变更,恕不另行通告。

本文所载资料,若不能在个别司法管辖区或国家合法派发予该司法管辖区或国家的任何人士或实体或供该等人士或实体合法使用,或导致瀚亚投资上海或其控股公司、附属公司、关联公司、关联人士须遵从该司法管辖区或国家的任何监管要求,则应视为不拟将本文相关资料派发予该等人士或实体或供其使用。任何人士或实体意欲回应或依赖本文所载资料,则该人士或实体应当自行查明其不受任何本地要求限制或禁止其不能如此行事。

本文所载资料及任何意见并未就任何人士的特定投资目标、财务状况或特殊需要作出考虑;因此,亦不会就任何收件人士或任何类别人士,基于本文资料或估算意见所引致的直接或间接损失作出任何担保或赔偿。过往表现,对经济、证券市场或市场经济走势的预测、推断、或估算,未必代表任何瀚亚投资上海或瀚亚投资上海基金将来或有可能达到的表现。投资的价值及其收益,可跌亦可升。投资涉及风险,投资者或无法取回最初投资之金额。

瀚亚投资上海是保诚集团(Prudential plc)的全资子公司,保诚集团(Prudential plc)成立并注册在英格兰和威尔士。Prudential plc的注册地址为1 Angel Court, London EC2R 7AG ,其注册号是1397169。Prudential plc是一家控股公司,其旗下部分子公司由香港保险业监管局及其他监管机构(如适用)获授权及受规管。瀚亚投资上海和Prudential plc均与一家主要在美国营运的Prudential Financial, Inc., 或在一家在英国注册的M&G plc的子公司Prudential Assurance Company, 并无任何关联。本文并未经任何监管当局审阅。