核心观点

地缘政治紧张局势、贸易壁垒及疫情的影响已触发国际贸易模式及增长前景发生变化。全球贸易及资本流动日益受到对国家安全及加强韧性的需求所影响,为新兴市场及亚洲国家带来投资机会。

世界贸易组织﹙世贸组织﹚预测,2024年的贸易增长将由2023年的0.8%回升至3.3%。世贸组织指出,考虑到货品对经济周期的敏感性,这种波动并不罕见,亦不意味着世界贸易出现永久性衰退。同样,世贸组织亦表示去全球化的证据仍然有限。中间货物占世界贸易的份额(衡量供应链涵盖范围的指标)在2023年上半年仅下降至48.5%,而过去三年的平均份额为51%。

全球化正发生变化而未有减弱。这种变化将取决于国家利益、经济结构,以及一个国家的天然资源与国民技能如何互相配合。我们预计,目前的供应链转变及科技发展,尤其是人工智能科技,将推动未来的全球化趋势。

供应链转型的赢家

受到中美地缘政治冲突、新冠病毒疫情及俄罗斯入侵乌克兰等事件进一步影响,供应链安全及多元化成为大部分中期投资计划的重点。全球供应链由中国转向其他市场的结构性调整正在进行。受惠于此趋势的国家遍布拉丁美洲、欧非中东、东盟及印度。这些国家拥有廉价劳动力及优秀的制造业基础,并且是重要商品的生产国。

拉丁美洲方面,「近岸生产」的领先国家墨西哥具备毗邻美国的地理优势,并拥有强大的制造能力、充足的劳动力资源以及重要的天然资源(能源、铜、锂)。其他拉丁美洲国家亦蕴藏丰富的锂及铜,两者是电动车及可再生能源的关键原料。欧非中东国家(波兰、匈牙利、捷克及土耳其)拥有吸引的人口结构及具竞争力的制造业基础,这些国家将受惠于欧洲已发展经济体及跨国公司的「近岸生产」趋势。

东盟占全球外国直接投资的份额不断增加,反映东盟国家亦受惠于供应链转移。印度尼西亚丰富的镍储量及泰国强大的汽车供应链网络使两国成为设立电动车供应链的理想地点。同样,在半导体供应链中,马来西亚在先进封装及测试方面掌握优势,而新加坡则是晶圆制造枢纽。三星、Google、微软及苹果等公司已将部分供应链转移至越南,以作为其「中国加一」策略的一环,印证了越南在全球供应链的重要性。迅速增长的人口及不断增加的中等收入消费者使东盟地区更加吸引。

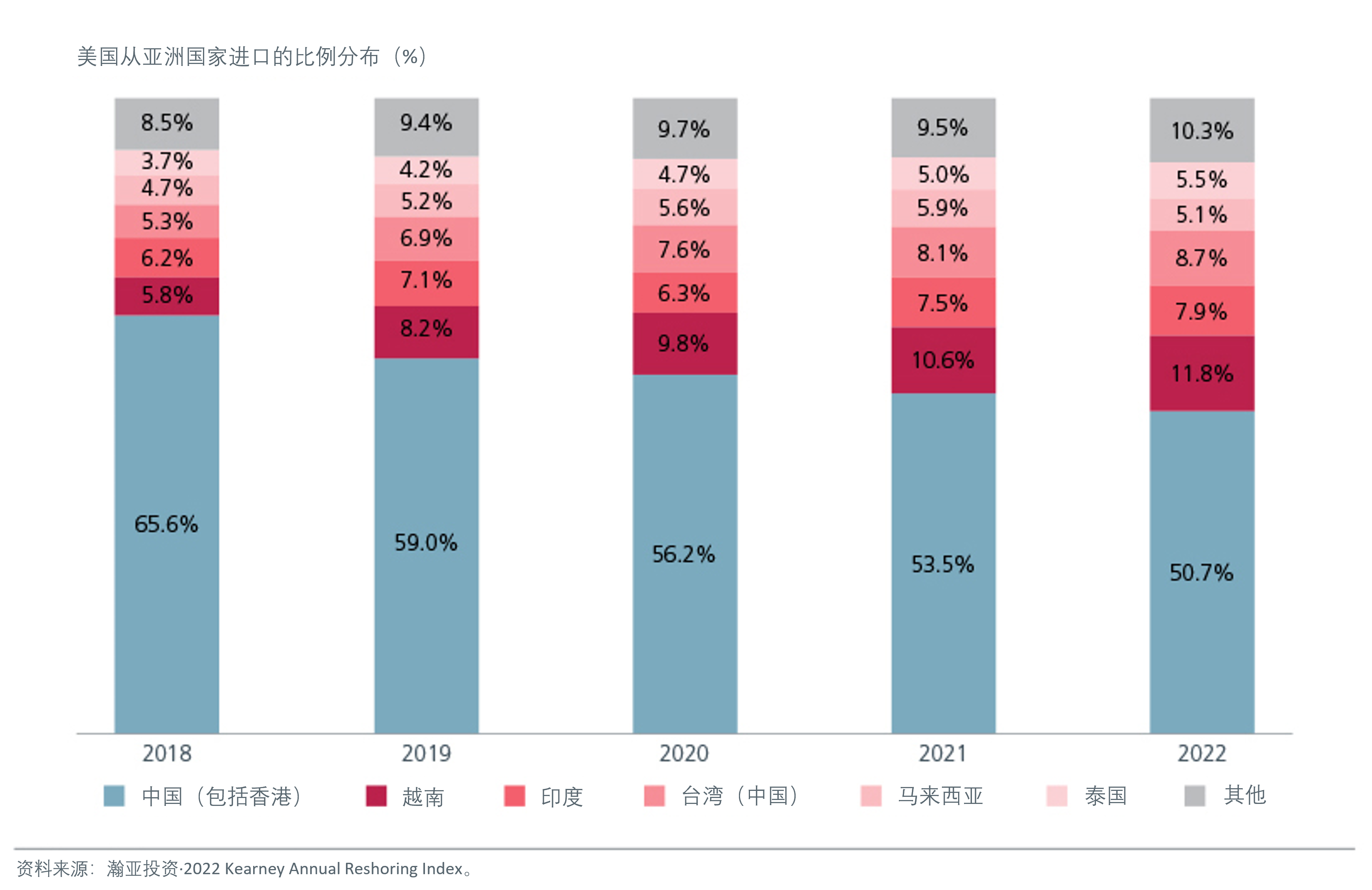

美国从低成本亚洲国家进口的比例增加

印度是供应链重置的另一受惠国,因为其劳动成本几乎只有中国的六分之一。印度制造业正强劲增长,并吸引越来越多外国直接投资。长远而言,持续的改革及私人资本支出回升将是支撑印度经济增长的关键。水泥、住宅及商业房地产、工业机械以及电子等行业已有初步迹象显示私人资本支出回升。

整体而言,我们预计中国不会因供应链重置而遭受重创,但我们确实发现「友好制造」及「近岸制造」为部分新兴市场的国内制造商及供货商创造了庞大机会。然而,值得注意的是,这有可能导致全球消费者的通胀压力加剧。

中国正在重新平衡,而未有减弱

尽管面对重重挑战,但中国不太可能失去其制造业的优势。由于中国拥有出色的基建及连通性以及广泛而可靠的供货商网络,对跨国公司而言,与中国脱钩将是一项艰巨任务。此外,透过对科技、大数据、机械技术及人工智能的巨额投资,中国亦正在向制造业价值链的上游迈进。制造商亦在中国设厂,以便进入中国庞大的消费市场。

2023年确实是艰难的一年。由于经济增长逊预期、经济刺激措施较预期少,加上房地产行业持续疲弱,中国股市的气氛仍然低迷。10月,政府宣布将在2023年第四季增发1万亿元人民币的特别国债。此重要举措显示了政府视维持稳定增长为2024年的优先事项。

尽管如此,由于市场对早前刺激措施的反应平淡,焦点已转为「另一轮大型宽松政策会否奏效」。然而,向好的迹象仍然存在;2023年第三季国内生产总值按季增长1.3%,高于1.0%的预测增长;2023年9月的工业产出按年增长4.5%,预测增长为4.3%,消费数据亦超出预期。但由于房地产市场可能持续低迷,中国的整体增长将逐渐放缓。

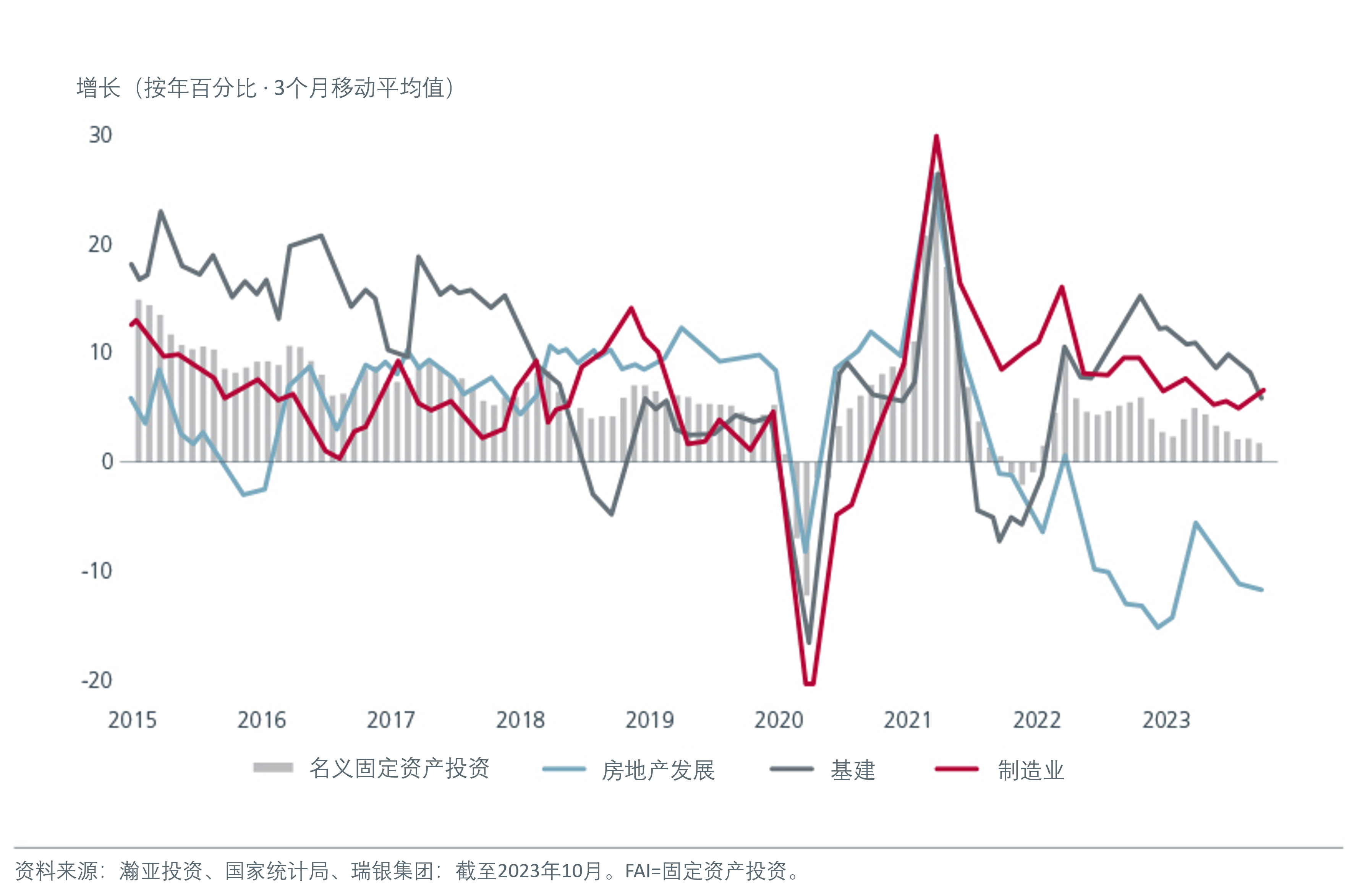

中国制造业投资增加

不过,值得注意的是,中国将其经济增长模式由投资主导调整为消费主导的步伐正在加快。2023年首三季,消费对国内生产总值增长的贡献率为83.2%,高于2019年的58.6%。整体而言,受惠于扶持政策及向消费倾斜的取向,先进制造业、医疗保健及消费等行业存在结构性机会。

人工智能将改变全球格局

多年来的科技创新引发了新的全球化浪潮,不仅带动数码化劳动力在制造业及服务业崛起,更提高了整体生产力。同样,科技进步可取代工作岗位,并造成经济问题。

当下的热门话题是生成式人工智能以及其在未来如何彻底改变全球化趋势。生成式人工智能科技有潜力改变或颠覆多个行业,对生产力、增长及盈利能力影响深远。此外,开源人工智能模型较专有模型更加便宜及容易取得,因此在未来可能更受欢迎。

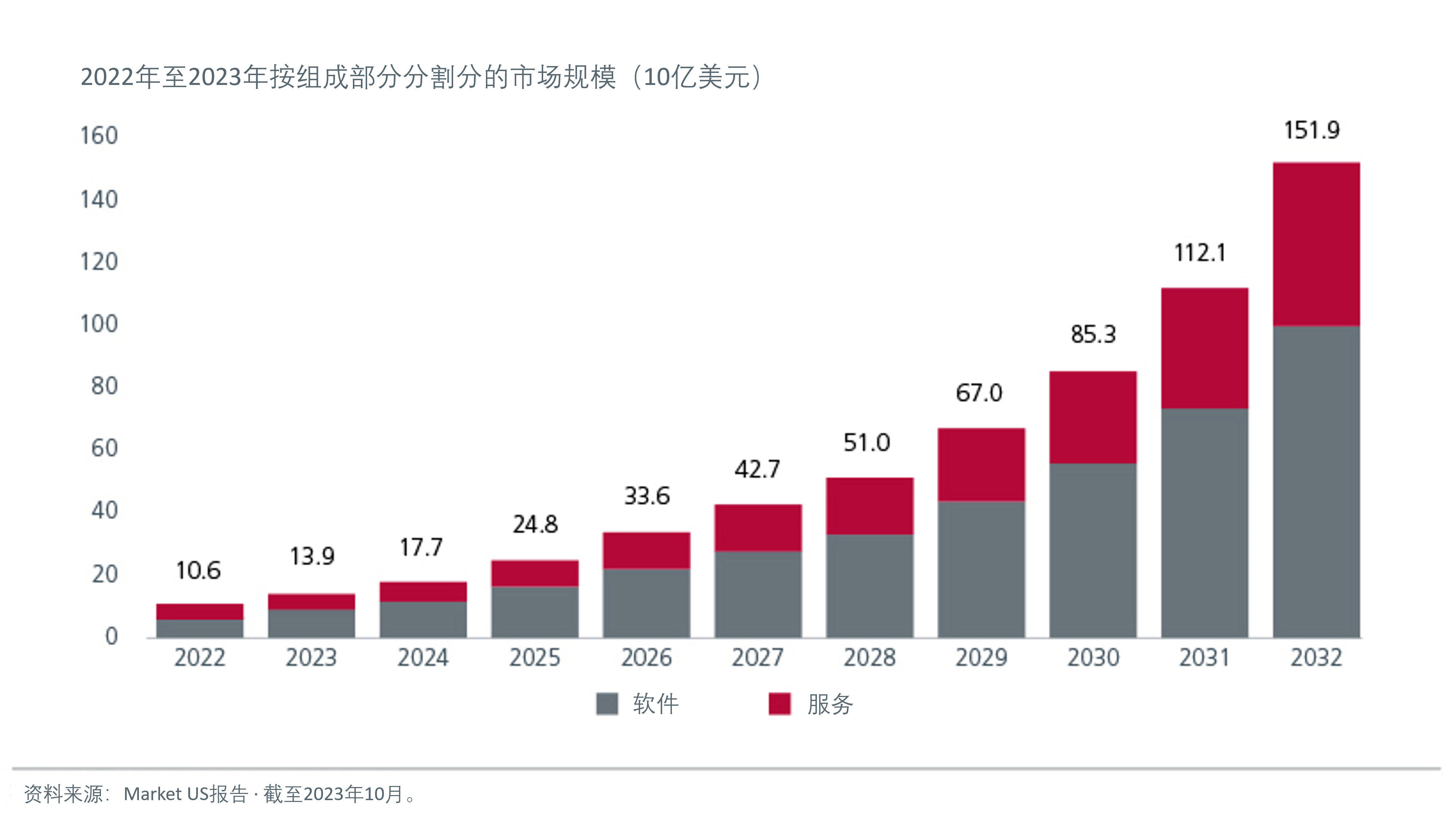

全球生成式人工智能市场

人工智能的发展极为依赖于能够处理及分析数据的高端半导体晶片。亚洲的明显受惠者是中国台湾及韩国。中国台湾拥有完整的工业供应链来支持目前及未来的人工智能行业趋势。制造导热、电源、印刷电路板等关键零件的中国台湾公司亦能透过提供完成的零件供应链而从中收益。正在发展下一代高频款记忆体晶片的韩国晶源厂亦将因人工智能广泛应用而受惠。半导体供应链中的其他亚洲公司,例如马来西亚的先进封装及测试公司,亦将受惠与相关趋势。

生成式人工智能可用于创作游戏、电影、音乐、虚拟现实(VR)及扩增实境(AR)等领域的内容,亦能够促进云端运算及边际运算的发展,并重塑科技以外的行业,包括交通(无人驾驶汽车)、医疗保健(虚拟医生)、教育(个人化学习)及零售(库存管理)行业。这些新的应用领域将增加对内存半导体的需求。亚洲游戏公司、电动车制造商、电子商贸公司及云端服务供货商正透过生成式人工智能科技来强化产品,并提高竞争优势。

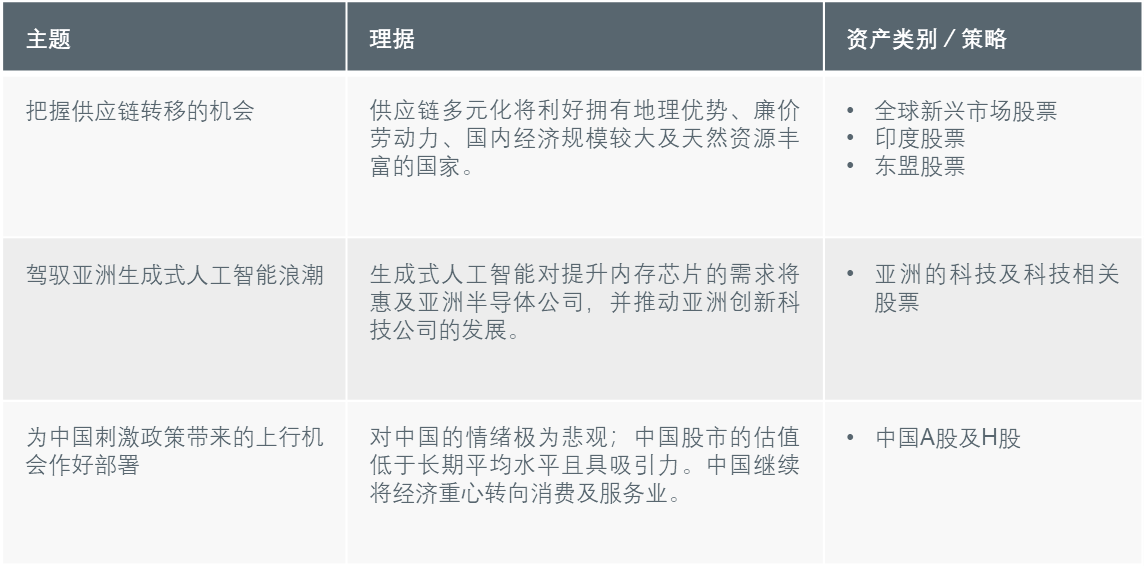

投资策略总结

Related insights

本文由瀚亚投资管理(上海)有限公司和瀚亚海外投资基金管理(上海)有限公司(合称“瀚亚投资上海”)结合集团关联方瀚亚投资(新加坡)有限公司提供的信息编制,仅供资料参考。未经事先书面同意,不得翻印、刊发、传阅、复制或分派本文全部或部分予其它任何人士。本文并不构成任何证券之认购、买入或沽售的要约或建议,也不构成任何投资意见或服务。

虽然本文提供的资料均来自瀚亚投资上海认为可靠的来源资料,或以此等来源为根据,但瀚亚投资上海不能亦不会就任何资料或数据的准确性、有效性、及时性或完整性作出任何保证,亦不会对任何资料的适用性或对谨慎责任作出明示或暗示保证。本文所载任何意见或估算资料可能作出变更,恕不另行通告。

本文所载资料,若不能在个别司法管辖区或国家合法派发予该司法管辖区或国家的任何人士或实体或供该等人士或实体合法使用,或导致瀚亚投资上海或其控股公司、附属公司、关联公司、关联人士须遵从该司法管辖区或国家的任何监管要求,则应视为不拟将本文相关资料派发予该等人士或实体或供其使用。任何人士或实体意欲回应或依赖本文所载资料,则该人士或实体应当自行查明其不受任何本地要求限制或禁止其不能如此行事。

本文所载资料及任何意见并未就任何人士的特定投资目标、财务状况或特殊需要作出考虑;因此,亦不会就任何收件人士或任何类别人士,基于本文资料或估算意见所引致的直接或间接损失作出任何担保或赔偿。过往表现,对经济、证券市场或市场经济走势的预测、推断、或估算,未必代表任何瀚亚投资上海或瀚亚投资上海基金将来或有可能达到的表现。投资的价值及其收益,可跌亦可升。投资涉及风险,投资者或无法取回最初投资之金额。

瀚亚投资上海是保诚集团(Prudential plc)的全资子公司,保诚集团(Prudential plc)成立并注册在英格兰和威尔士。Prudential plc的注册地址为1 Angel Court, London EC2R 7AG ,其注册号是1397169。Prudential plc是一家控股公司,其旗下部分子公司由香港保险业监管局及其他监管机构(如适用)获授权及受规管。瀚亚投资上海和Prudential plc均与一家主要在美国营运的Prudential Financial, Inc., 或在一家在英国注册的M&G plc的子公司Prudential Assurance Company, 并无任何关联。本文并未经任何监管当局审阅。