尽管起步相对较晚,中国在ESG上的实践正在蓬勃发展。继2019年中国证券监督管理委员会(以下简称中国证监会)及上海证券交易所推出新的ESG指引后,中国证监会及生态环境部在2020年要求上市公司及债券发行人披露与其业务相关的ESG风险。最近,中国证监会在2021年5月发布新的指引,规定上市公司在年报及半年报中披露ESG相关信息。此举势必在环境违法行为方面提升透明度,并可以减少碳排放及推动其他ESG相关举措。与此同时,中国央行最近表示,通过开展金融机构气候变化压力测试,识别受到此类风险影响最大的机构后,央行将协助制定标准化的国际气候报告框架。

在中国证监会发布新规前,约有25%的中国A股公司提供了ESG相关披露。鉴于投资者及监管机构的相关审查愈加严格,加上中国政府在2060年前实现碳中和的雄心,中国A股公司的ESG相关披露数量及质量均有望提高。

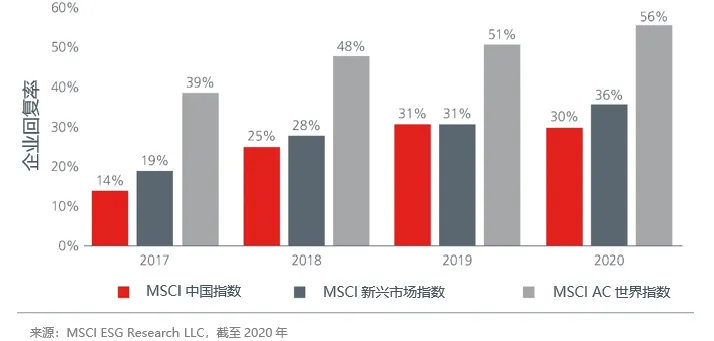

近年以来,振奋人心的是,中国公司的ESG信息披露整体上呈现上升态势。MSCI中国指数成分股的企业回复率在2017年至2018年几乎翻了一番,与2019年新兴市场的企业回复率相仿。见图1。

图1:企业回复率

中国政府在“十四五”规划中提出了碳中和目标,或促使投资者立刻开始考虑其对公用事业、运输、能源及商品等板块的影响,而它同样也会对科技行业带来重大影响。

评估与科技行业相关的ESG风险

科技是ESG的重要推动因素,能提供创新解决方案,促进普惠金融、提高能源效率以及普及相关知识。

在2020年新冠疫情高峰期,中国的电商企业及外卖平台在协助社会经济保持互联性和生产力方面发挥了重要作用。线上学习平台确保学生在疫情期间可以继续在家学习,而多家中国科技公司提供了免费视频及语音聊天工具,协助企业维持日常运营,同时也向研究机构免费开放数据资源,以加快推进药物筛选、疫苗研发。多年以来,中国金融科技公司改变了数亿中国消费者的支付、借贷、储蓄、投资及抵御风险的方式。

随着科技创新成为中国实现经济增长的重要支柱之一,我们认为科技应该在投资者的组合中占据核心位置。同时,鉴于中国政府在环保上的远大抱负,科技公司需要继续提升其在环保方面的表现。

因此,投资者应审查企业商业模式的可持续性,了解相关公司如何应对政策转变、消费者喜好变化及投资者越来越重视ESG风险的情况。

相较于其他行业,科技公司的创始人/首席执行官往往更有领袖风范。问责及治理的问题可能会时有发生,但设立独立董事会,并确保首席执行官和董事长职权分离有可能解决相关问题。与此同时,可能需要在这些风险与相关创始人/首席执行官为公司带来的附加价值及愿景间保持平衡。

为免错过潜在机遇,了解公司ESG实践的最新发展也很重要。

例如,数据中心需要在低温环境下才能有效运作,导致其因为高能耗屡遭市场诟病。中国的数据中心运营商一直在旗下数据中心引入新功能,以提高能源利用效率。其中一间运营商就拥有全球最大的液冷服务器集群;冷却液能确保IT硬件保持低温,从而节能70%以上。部分数据中心运营商也投资于高性能计算基础设施,显著提高同等能耗下的计算性能。其他数据中心则尽可能充分利用自然空气冷却系统。这种做法对位于冬季温度大幅下降地区的数据中心而言尤其可行——这意味着数据中心在年内某些月份不需要额外机器冷却。此外,部分数据中心同样会利用天然水体进行降温或利用太阳能及风能等可再生能源。

与此同时,部分中国互联网平台正在引入更为严格的审查计划,限制青少年对电子游戏及其他敏感内容的获取,而电商企业正在努力确保向网上商家提供更开放的生态系统。

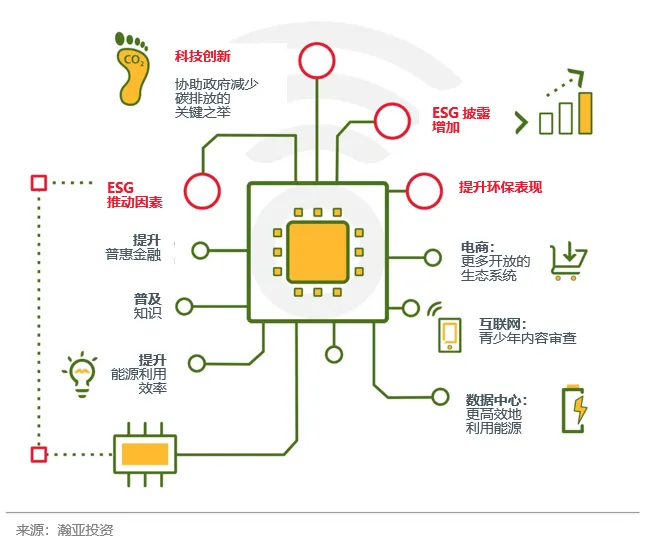

图2:为何投资于中国科技行业

新科技助力实现碳排放目标

我们继续在中国科技行业寻找投资机遇。电动车(EV)及高级驾驶辅助系统的快速发展推动了市场对半导体及其他电子零件的强劲需求。随着中国成为全球最大电动车市场,我们也看到电动车供应链上的本土公司正在进行重大创新。同时,尽管近期监管加强带来一定影响,但我们认为电商行业的长期发展趋势有望持续。科技创新将是协助政府实现减排目标的关键所在。因此,我们期待未来能发现更加振奋人心的与科技相关的投资机遇。

新科技在本质上通常具有颠覆性,因此科技公司必须与不同的利益相关方建立起信任关系。鉴于科技对社会及企业的影响力日益加强,理想状态下,科技行业应可在ESG承诺及披露方面做出表率。

在毕马威的《2019年全球首席执行官展望》中,超过一半的科技界首席执行官表示,除了财务增长之外,他们还必须关注其他方面,才可以取得长期可持续性的成功,而74%的首席执行官认为其有责任确保组织的ESG目标反映了客户的价值观。

为投资者创造超额回报

随着中国ESG披露改善,除了相关公司的自愿性披露及第三方ESG评级外,主动型基金经理必须辅以实地考察,理解当地政策背景和文化差异。相较于投资于发达市场,在投资中国市场时,投资者更加需要考虑政策重心、社会需求,以及客户偏好上的独特差异。我们认为相关公司的信息披露通常需要运用本土知识及市场经验进行进一步阐释,以求在投资过程中实现增值,并为投资者创造超额回报。