摘要

- 预计印度消费市场到2027年将成为全球第三大市场,为能够发掘这股潜力的投资者带来庞大机遇。

- 与日俱增的富裕程度及高手机普及率正推动消费增长,并改变消费者行为。

- 印度迅速的城市化及城郊空间的出现亦为消费品公司及投资者创造独特机会。

印度在2023年4月成为全球人口最多的国家。 印度的人口超过14.28亿,其工作年龄人口预计到十年后将超过10亿,其消费支出预计到2030年将超过4万亿美元。 此趋势将推动目前全球第五大的印度消费市场到2027年跃升至全球第三大市场1,为能够发掘印度日益增加的消费潜力的投资者创造庞大机遇。

以下是推动印度消费支出的几个因素:

消费者不断增长,更加精明

印度强劲的经济增长正在改变家庭支出。 由2006年至2023年,印度的年均国内生产总值增长率为6.21%,位居全球最高之列。 世界银行预测印度经济在2024财政年度将增长6.4%。 到2027年,约25.8%印度家庭的每年可支配收入将达1万美元。 受如此强劲的经济增长带动,印度家庭的支出正迅速增加。 2021年,印度的人均家庭支出增加7.1%,相比之下,东盟的增长率为5.2%,预计前者的未来年均增长率将达7.8%2。

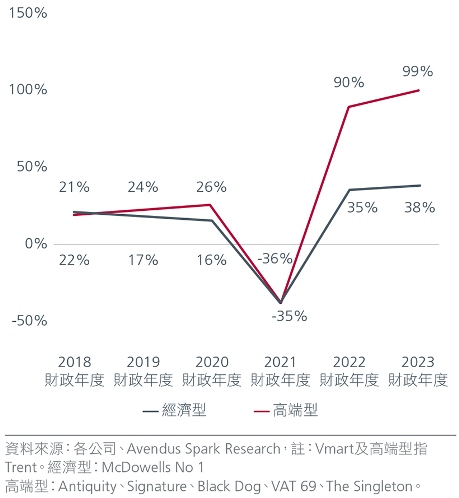

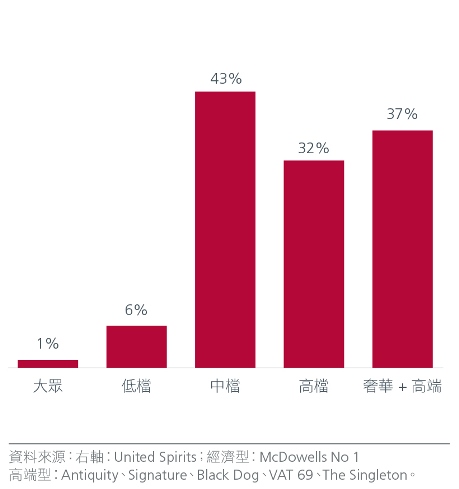

由于印度的富裕程度不断提升,新的印度消费者与过往的消费者有所不同。 他们购物时往往会寻求更高质素、更多种类及更方便的选择,亦更乐于接受体验型产品。 他们亦更加关注符合其价值观的社会及环境议题。 因此,各品牌正在向消费者提供更高端的产品及服务,此趋势被称为「高端化」(premiumisation)。 「高端化」的趋势可见于时尚、汽车以及食品与饮料等多个类别。 图1及图2。 研究显示,时尚、包装食品、化妆品、外出用膳及生活饰品的高端产品在小城镇内的需求强劲,推动零售商在二线及三线城市迅速扩张3。

图1:服装净销售(按年变化百分比)

图2:2023财政年度烈酒销售(按年变化百分比)

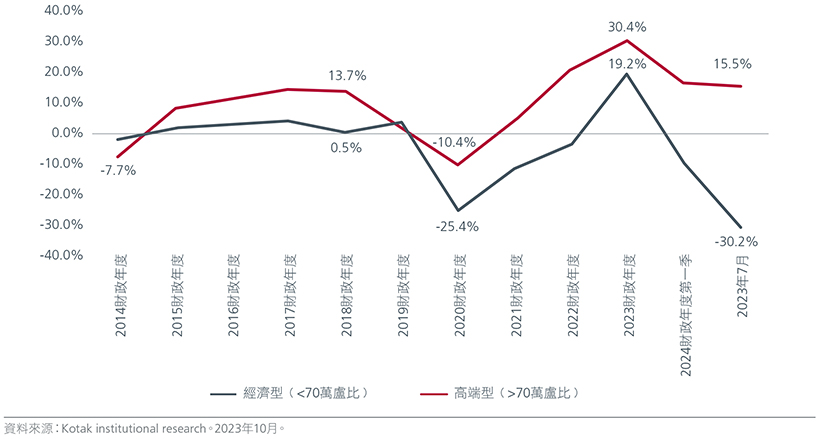

德勤的《2023年全球汽车消费者研究》亦显示印度消费者的购物模式出现了明显转变,见图3。 消费者现在重视体验多于成本,55%受访者愿意接受更长的交货时间,以换取更佳的体验及获得他们心仪的车辆款式。

图3:汽车销售(按年变化百分比)

网络接通与多元化

截至2023年1月,印度有6.92亿互联网用户。 预计到2030年,其互联网用户将超过10亿,超越欧洲及北美的人口总和。 然而,尽管电子商贸的销售迅速增长,并非所有印度互联网用户均在网上购物。

据估计,印度在2021年有2.89亿网上买家,预测此数字到2027年将增加到4至4.5亿。 日益普及的廉价智能手机、更广泛信息获取渠道及网上支付系统以及网上促销活动及个性化广告正在促进网上购物的趋势。 网上卖家群体不断扩张带来更丰富的商品种类以及物流网络效率提升亦加强了网上购物的体验。 根据埃森哲的报告,印度的电子商贸支出预计将由2021年的380亿美元增加至2030年的2,000亿美元,增幅接近六倍。

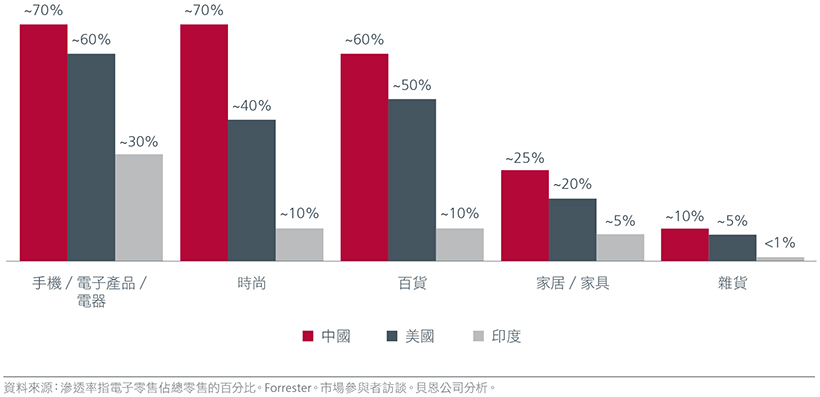

电子零售的市场渗透率预计将由2022年的5%倍增至未来5年的9%至10%。 相比其他国家,印度多个产品类别的电子零售渗透率均有显著的上升空间。 图4。

图4:按类别划分的电子零售渗透率﹙2021年﹚

印度网上买家的特征亦在过去十年发生变化。 在网上购物的早期使用阶段,印度的网上购物者为中年人,来自较高收入群体及一线城市。 现在的网上购物者包括了Z世代以及来自二线城市及发展水平更低的城市的购物者。 购物者群体亦扩展至中低收入群体,并且已趋向成熟,每日活跃用户的比例不断攀升。

城市化与转型

城市化是推动印度消费支出的主要因素,因为其改变了消费市场的规模、组成部分及形势,为企业及投资者创造机会,同时亦带来挑战。

根据世界银行的数据,印度城市人口占总人口的比例由2001年的28%增加至2020年的35%,预计到2030年将达到40%4

城市化对印度的消费支出产生多种影响,包括增加收入及提升购买力。 相对于农村地区,城市地区往往提供更高工资、更多就业机会以及更多获取教育及医疗服务的渠道。 因此,城市消费者的收入水平及购买力通常较高,并能够在耐用消费品、娱乐、旅游及个人护理等非必需品上花费更多。

城市化亦使消费者接触新的产品、服务、品牌及生活方式,从而改变消费者的喜好及行为。 城市消费者往往较农村消费者更追求卓越、更重视质素、更着重便利,并且更精通数码科技。 他们在健康及保健、可持续发展、个性化及社会责任等方面的品味及需求亦更加多元化及精细。 这些因素推动了对各类产品及行业的新颖及创新产品的需求。

城市化亦为印度创造新的细分市场及消费支出渠道。 例如,城郊空间是农村及城市居住地区之间的过渡地区,其因迅速的城市化及城市扩张而在城市外围发展起来,并为企业提供独特机会,接触庞大及未得到充分服务,并兼具乡村及城市特征的消费者群体。

发掘印度消费增长潜力

消费是印度国内生产总值的重要推动因素,2023年6月,印度的个人最终消费支出占名义国内生产总值的59.7%。 除了庞大人口外,高端化、数码化及城市化等其他结构性因素亦在推动印度的消费增长。 随着印度消费市场预计到2027年成为全球第三大市场,投资者可透过投资能够了解及满足印度消费者不断变化的需求的企业,发掘此市场显著增长的机会。

我们感谢ICICI Prudential Asset Management Company(IPRU)为本文提供观点。 IPRU是我们的母公司保诚集团及ICICI银行的合资企业。 此合作关系始于1998年,汇聚了两间分别在亚洲及印度拥有专业知识的领先资产管理公司。

注脚/数据源:

1 BMI Research。

2 BMI Research。

3报告由顾问公司Redseer与支付公司Pine Labs旗下的Plural共同发表。 2023年6月。

4 CEIC数据。 2023年6月。

本文由瀚亚投资管理(上海)有限公司和瀚亚海外投资基金管理(上海)有限公司(合称“瀚亚投资上海”)结合集团关联方瀚亚投资(新加坡)有限公司提供的信息编制,仅供资料参考。未经事先书面同意,不得翻印、刊发、传阅、复制或分派本文全部或部分予其它任何人士。本文并不构成任何证券之认购、买入或沽售的要约或建议,也不构成任何投资意见或服务。

虽然本文提供的资料均来自瀚亚投资上海认为可靠的来源资料,或以此等来源为根据,但瀚亚投资上海不能亦不会就任何资料或数据的准确性、有效性、及时性或完整性作出任何保证,亦不会对任何资料的适用性或对谨慎责任作出明示或暗示保证。本文所载任何意见或估算资料可能作出变更,恕不另行通告。

本文所载资料,若不能在个别司法管辖区或国家合法派发予该司法管辖区或国家的任何人士或实体或供该等人士或实体合法使用,或导致瀚亚投资上海或其控股公司、附属公司、关联公司、关联人士须遵从该司法管辖区或国家的任何监管要求,则应视为不拟将本文相关资料派发予该等人士或实体或供其使用。任何人士或实体意欲回应或依赖本文所载资料,则该人士或实体应当自行查明其不受任何本地要求限制或禁止其不能如此行事。

本文所载资料及任何意见并未就任何人士的特定投资目标、财务状况或特殊需要作出考虑;因此,亦不会就任何收件人士或任何类别人士,基于本文资料或估算意见所引致的直接或间接损失作出任何担保或赔偿。过往表现,对经济、证券市场或市场经济走势的预测、推断、或估算,未必代表任何瀚亚投资上海或瀚亚投资上海基金将来或有可能达到的表现。投资的价值及其收益,可跌亦可升。投资涉及风险,投资者或无法取回最初投资之金额。

瀚亚投资上海是保诚集团(Prudential plc)的全资子公司,保诚集团(Prudential plc)成立并注册在英格兰和威尔士。Prudential plc的注册地址为1 Angel Court, London EC2R 7AG ,其注册号是1397169。Prudential plc是一家控股公司,其旗下部分子公司由香港保险业监管局及其他监管机构(如适用)获授权及受规管。瀚亚投资上海和Prudential plc均与一家主要在美国营运的Prudential Financial, Inc., 或在一家在英国注册的M&G plc的子公司Prudential Assurance Company, 并无任何关联。本文并未经任何监管当局审阅。