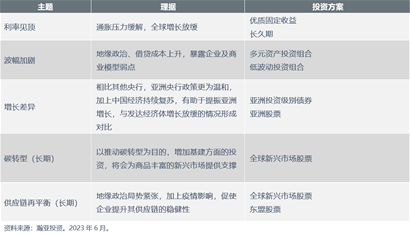

核心观点

2023年初,我们预计在下半年,美联储鹰派政策将接近高峰,通胀也将见顶。目前全球经济放缓,意味着大部分经济体的加息周期已临近尾声。

在实施十余年宽松货币政策后,利率急剧上升,难免会造成全球经济隐忧浮现。虽然这将触发短期市场波动,但长期来看,正面影响在于有助于整顿基于大量低成本资金的企业及商业模型体系。在市场下行期间,多元化和低波动的投资组合应该会有出色表现,而后续的市场波动,可望为主动型管理人带来长期可观的投资机遇。

- 美国经济衰退的可能性正在攀升。中国经济复苏与发达经济体增长放缓形成鲜明对比。

- 经济衰退风险上升,加上全球反通胀的趋势,有望为优质债券及久期投资提供较为有利的环境。

- 新兴市场/亚洲股票方面,市场的阵痛可以为投资者创造机遇,投资亚洲长期供应链再平衡及碳转型主题

- 至于新兴市场/亚洲债券,风险回报动态持续利好评级较高的债券。这类债券的总体收益率仍处于高水平,而且具备相应的吸引。

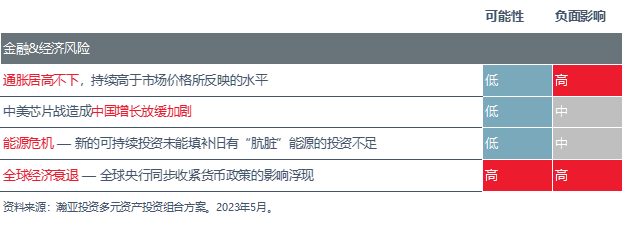

- 全球经济增长前景转弱仍然是投资者面临的主要风险。地缘政治风险也有一定风险,我们认为如果发生,这将带来深远影响。

投资影响

宏观环境:美国经济衰退的机率上升

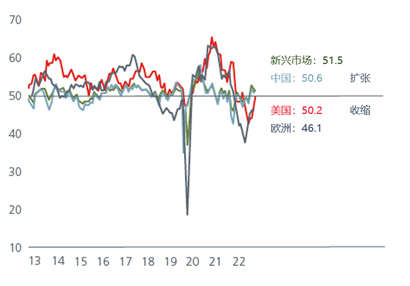

十国集团经济体的增长在2021年第二季度见顶后持续放缓。见图1。我们所监测的领先变量显示美国经济在受到美联储紧缩政策的全面影响后,可能在未来三至六个月步入衰退。近日美国银行体系震荡,使当地金融条件进一步收紧。尽管如此,由于家庭及非金融企业的财务状况相对稳健,即使经济陷入衰退,也可能幅度轻微。虽然最近美国地区银行面临挑战,但我们仍然相信这不会对美国银行体系构成任何系统性风险。

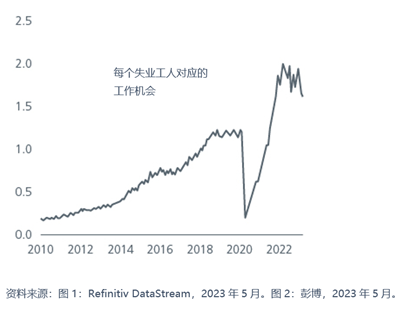

虽然核心个人消费开支通胀(美联储通常用以衡量物价压力的)在3月份仍处于4.6%的高水平,但鉴于高基数效应等其他因素,通胀应可于下半年降温。因此,5月份的加息可能标志着美联储紧缩政策周期的结束。尽管如此,我们将继续密切关注美国劳工市场,以监测通胀风险。见图2。

图1. 发达及新兴市场采购经理指数走势分歧

图2. 美国劳动市场依然具有韧性

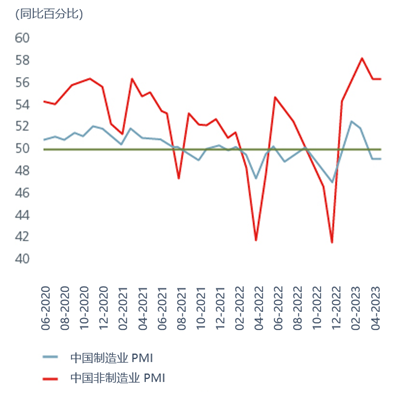

中国经济复苏与发达市场增长放缓的趋势形成对比。然而,随着经济回升动力逐渐减弱,投资者对中国经济重启的乐观情绪有所降温。由于预料出口需求仍然疲软,国内消费(尤其服务业)依然会是中国经济复苏的主要推动力。见图3。通胀仍然温和,因此,市场广泛预期中国人民银行实施宽松的货币政策

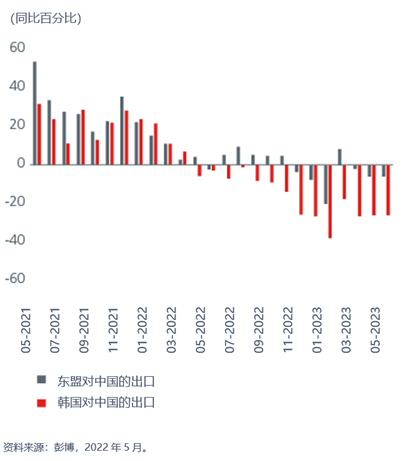

虽然泰国和新加坡或许可以受益于中国游客消费上升,但由消费主导的中国经济复苏对亚洲其他市场的正面溢出效应有限。出口疲弱可能使韩国及中国台湾承压,但供应链再平衡应继续利好东盟和印度。见图4。受益于食品和能源价格涨幅放缓,亚洲的通胀压力较为温和。除不可预见的冲击外,亚洲的加息周期结束似已近在眼前。

新兴市场/亚洲股票:各个市场均呈现机遇

年初至今,亚洲(日本除外)股票表现逊于其他地区。但是,从个别市场来看,受益于市场对科技业的乐观情绪,韩国和中国台湾股票表现领先,而强劲的经济数据则带动印度尼西亚股票上涨。亚洲市场1 继续成为亮点,预期增长可望在今年由2022年的3.8%升至4.6%。整体而言,宏观经济基本面稳健及中期盈利驱动力均利好亚洲各市场,例如供应链再平衡、实体经济板块的资本开支好转,以及增加减碳和基建方面的开支。

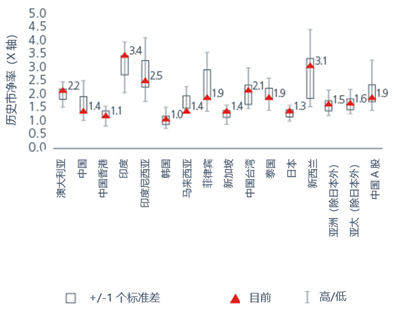

然而,许多亚洲市场(日本除外)的估值仍低于五年平均,并且在全球指数中的占比仍然偏低。见图6。估值差距也意味着,采用自下而上投资方法的价值型投资经理可望把握市场仍然存在的庞大机遇。

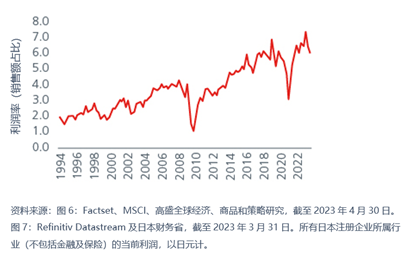

日本股市 在5月创33年新高,主要源于企业盈利强劲,以及在企业改革预期不断加强的的鼓励下,外国投资者对日本股市重燃投资兴趣。日本疫后经济重启、中国经济和供应链恢复常态,以及近期价格上升等利好因素,均提振了企业利润。企业持续重组将继续提升股东价值。企业盈利和利润率的长期上涨轨迹维持不变。见图7。自下而上来看,日本股市呈现诸多机遇,且估值相对全球股市而言非常具有吸引力。

图6. 多个亚洲市场估值依然便宜

图7. 日本的企业利润率持续改善

潜在盈利上升,加上投资者资金的进一步流入,应该会为中国股市提供支撑。中国A 股市场年内表现持平,目前的估值并不昂贵。见图8。我们对中国高端制造业的投资机会仍保持乐观,包括医疗设备和半导体。这些板块符合中国实现科技自主的目标。此外,我们也看好新能源、能源存储及信息安全等新经济产业。

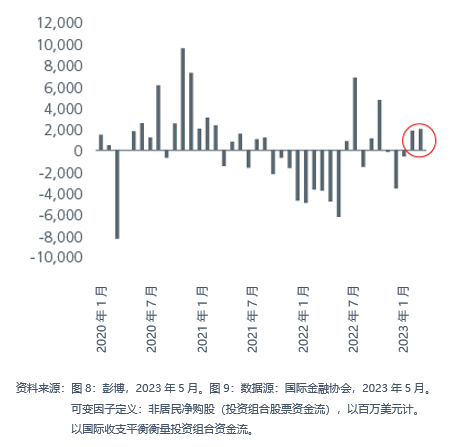

印度今年依然有望成为增长最迅速的主要经济体。印度服务业采购经理指数在4月升至62,是2010年6月以来的最高水平。审慎的财政政策立场,加上商品价格回落,有助于控制通胀。国际收支平衡数据趋向正面,预期印度卢比将保持稳定。由于印度股市相对其他市场估值仍然偏高,因此如果要寻找该市场最具吸引力的投资机会,谨慎选股至为关键。年内,印度股市(以美元计)上涨1.7%2, 而且最近数月,投资组合的资金流入持续攀升。见图9。

图8. 中国A股市场并不昂贵

图9:印度股市的投资组合资金流入持续上升(百万美元)

新兴市场/亚洲债券:风险回报动态利好优质久期投资

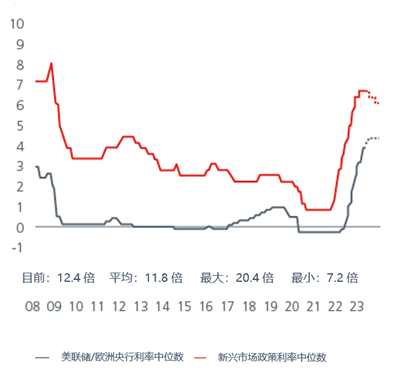

对固定收益来说,2023年是渐入佳境的一年。表现改善的主要原因包括通胀降温、市场对经济衰退的担忧,以及主要央行的加息周期接近尾声。美联储暗示若通胀持续放缓,可能暂停加息。亚洲方面,由于许多市场通胀已低于预期,货币政策周期似乎逐渐见顶。见图10。目前,周期压力似乎并不大,不足以迫使亚洲央行急于开启宽松周期。虽然美联储政策对亚洲央行的举措影响较大,但我们预计若风险由通胀转向经济衰退,部分亚洲央行将会开始实施宽松政策。

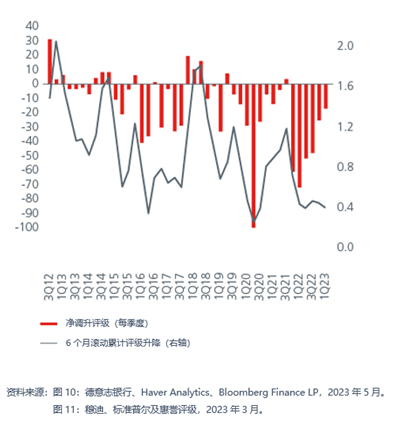

在上述背景下,亚洲固定收益表现各异,投资级别债券年初至今录得3.4%3 的正回报,而投资级别债券的信用评级已于2023年第一季度回稳,重返疫前水平。另一方面,高收益债券表现较弱,并持续受到中国房地产市场疲弱的影响。在实体需求及开发商融资上,中国房地产业复苏仍有一段路要走。高收益债券的信用评级持续恶化。见图11。利好消息方面,高收益债券违约率相对于2022年有所改善,并预期进一步下降。

图10. 亚洲货币政策周期逐渐见顶

图11. 投资级别债券的评级稳定,但高收益债券持续恶化

亚洲债券的估值因不同评级而异,相对于AAA和BBB/BB级债券,AA和A级债券似乎更为便宜。我们认为亚洲金融业及个别高收益债券最具投资价值。在美国地区银行系统承压时,亚洲银行体系保持稳健。同时,随着通胀降温、利率见顶,亚洲本地债券的估值持续改善。具体而言,AAA级主权债券方面,我们认为新加坡政府债券具吸引力。此外,我们也看好新加坡元信用债,因其波幅相对偏低,而且信用基本面稳定。

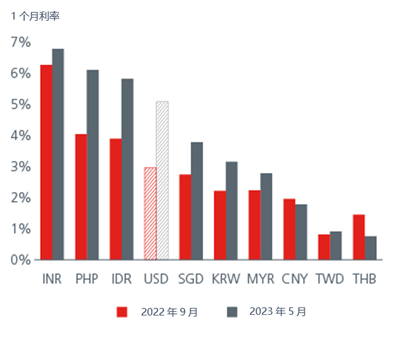

亚洲货币方面,美元的高收益率对投资者长期持有亚洲外汇形成阻碍。只有印度卢比、菲律宾比索和印度尼西亚卢比的收益率略有偏高。见图12。亚洲货币也难以幸免于全球增长前景恶化;在这一背景下,收益率高的印度尼西亚卢比和印度卢比的表现很可能优于新台币及泰铢等低收益货币。

我们预期亚洲及海湾阿拉伯国家合作委员会成员国将主导新兴市场债券回升,并大致偏好主权债券多于公司债券。此外,新兴市场(包括亚洲)的2023年/2024年国内生产总值增长预测4 高于发达市场,或会鼓励资金进一步流入新兴市场,而非发达市场,有助于新兴市场的违约率在未来数年保持温和。同样,亚洲的经济和政策基本面稳定,加上中国经济重启和复苏带来的利好因素,将继续支撑亚洲债券需求。技术性因素也是正面,因为2023年亚洲新发行的美元债的净供应很可能维持不变或下跌。

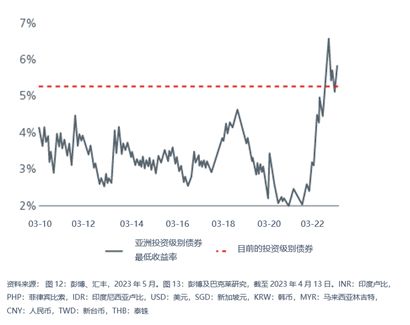

风险回报动态持续利好评级较高的债券,因为这类债券的总体收益率仍处于高水平,而且相当具有吸引力。见图13。基本面强劲及流动资金和融资充足的高收益名字是潜在的超额收益来源。

图12. 仅有印度卢比、菲律宾比索和印度尼西亚卢比收益率略高于美元

图13. 亚洲投资级别债券的收益率具吸引力

风险:全球增长前景恶化是投资者面临的主要风险

相关链接

资料来源:

1 亚太地区,源自2023年5月国际货币基金组织报告。

2 彭博。Sensex指数,截至2023年5月22日。

3 摩根大通亚洲信用投资级别债券指数,由Refinitiv Datastream提供,截至2023年5月18日。

4 国际货币基金组织,2023年4月。

本文由瀚亚投资管理(上海)有限公司(“瀚亚投资上海”)编制,仅供资料参考。未经事先书面同意,不得翻印、刊发、传阅、复制或分派本文全部或部分予其它任何人士。本文并 构成任何证券之认购、买入或沽售的要约或建议,也不构成任何投资意见或服务。

虽然本文提供的资料均来自瀚亚投资上海认为可靠的来源资料,或以此等来源为根据,但瀚亚投资上海不能亦不会就任何资料或数 据的准确性、有效性、及时性或完整性作出任何保证,亦不会对任何资料的适用性或对谨慎责任作出明示或暗示保证。本文所载任何意见或估算资料可能作出变更,恕不另行通告。

本文所载资料,若不能在个别司法管辖区或国家合法派发予该司法管辖区或国家的任何人士或实体或供该等人士或实体合法使用,或导致瀚亚投资上海或其控股公司、附属公司、关联公司、关联人士须遵从该司法管辖区或国家的任何监管要求,则应视为不拟将本文相关资料派发予该等人士或实体或供其使用。任何人士或实体意欲回应或依赖本文所载资料,则该人士或实体应当自行查明其不受任何本地要求限制或禁止其不能如此行事。

本文所载资料及任何意见并未就任何人士的特定投资目标、财务状况或特殊需要作出考虑;因此,亦不会就任何收件人士或任何类别人士,基于本文资料或估算意见所引致的直接或间接损失作出任何担保或赔偿。本文无意披露或讨论任何证券或产品或其所有风险及其他重要资料。过往表现,对经济、证券市场或市场经济走势的预测、推断、或估算,未必代表任何瀚亚投资上海或瀚亚投资 基金将来或有可能达到的表现。投资的价值及其收益,可跌亦可升。投资涉及风险,投资者或无法取回最初投资之金额。

瀚亚投资管理(上海)有限公司为英国保诚集团(Prudential plc)的全资附属公司。 瀚亚投资管理(上海)有限公司和Prudential plc均与一家主要在美国营运的Prudential Financial, Inc.或在一家在英国注册的M&G plc的子公司Prudential Assurance Company并无任何关连。本文并未经任何监管当局审阅。